Het verschil tussen de prijs van de Bitcoin future en Bitcoin zelf

De Bitcoin future is goedkoper dan de Bitcoin zelf. Betekent dit dat de bear market nog lang niet afgelopen is? Dat de koers nog veel gaat zakken? Nee, gelukkig niet. We zochten uit wat het wel betekent.

In ons eerste artikel over futures schreven we over wat een future eigenlijk is, wat de Bitcoin-future doet met de koers van Bitcoin, en hoe ermee gemanipuleerd wordt. Ook schreven we iets over de koers van een future:

De koers van de future volgt de koers van de onderliggende waarde. Maar niet helemaal. De future kan goedkoper of duurder zijn, en het verschil wordt beïnvloed door allerlei factoren.

Aan het goedkoper of duurder zijn van de future worden soms stevige conclusies verbonden. Bijvoorbeeld dat de bear market nog lang niet afgelopen is. Maar wat betekent het echt?

The cost of carry

De pricing van futures heeft altijd te maken met de tijd tussen nu en de einddatum (expiration).

De pricing van futures heeft altijd te maken met de tijd tussen nu en de einddatum (expiration).

We beginnen met een eenvoudig geval. Stel dat je goud wilt kopen, maar het pas over drie maanden geleverd wilt hebben. Je kunt nu een future kopen die je verplicht om over drie maanden een bepaalde hoeveelheid goud af te nemen tegen een bepaalde prijs.

De koers van zo'n future zal normaal gesproken hoger liggen dan de huidige marktprijs (spotprijs). Dat kun je als volgt beredeneren.

Stel dat de koers van de futures (veel) hoger zou zijn dan de spotprijs, dan kan iemand daarvan profiteren door het volgende te doen (arbitrage):

- Een futures contract verkopen (i.e. verplichting om te leveren)

- Op de open markt goud kopen tegen de spotprijs

- Het goud drie maanden bewaren

- Bij de einddatum zijn verplichting voldoen door te leveren.

De spotprijs en koers van de futures zullen naar elkaar toe bewegen (futures worden verkocht en de onderliggende waarde gekocht). Maar de arbitrageur moet wel twee soorten kosten maken.

Ten eerste de financieringskosten. De arbitrageur moet geld lenen om het goud te kopen (of kan zijn eigen geld niet op een andere manier inzetten).

Ten tweede de bewaarkosten. De arbitrageur moet het goud ergens beveiligd opslaan en het risico afdekken dat iemand het steelt.

De koers van de future zal in dit geval dus iets boven de spotprijs liggen, en dat is voor een future op goud de natuurlijke situatie.

Zoals er kosten kunnen zijn in de tijd tussen nu en de expiratie, kunnen er ook inkomsten zijn. Die zijn ook voor de arbitrageur. Dividenden op aandelen en rente-inkomsten op obligaties bijvoorbeeld.

De kosten minus de inkomsten wordt wel de "cost of carry" genoemd:

The relationship between futures prices and spot prices can be summarized in terms of the cost of carry. This measures the storage cost plus the interest that is paid to finance the asset less the income earned on the asset.

(Bron: J.C. Hull, Options, futures and other derivatives)

Contango en Backwardation

Als de koers van een future hoger is dan die van de onderliggende waarde, dan heet dat contango of (minder vaak gebruikt) forwardation.

Als de koers van een future lager is dan die van de onderliggende waarde, dan heet dat backwardation.

Het verschil tussen het kopen van een future en het kopen van de onderliggende waarde zelf is dat je het bij een future (nog) niet zelf in bezit hebt, en bij de onderliggende waarde wel meteen.

Bij goud, zilver, olie en tarwe zorgt dat ervoor dat de future duurder is dan de spotprijs, omdat je dat moet bewaren en beveiligen: contango.

Bij (sommige) aandelen, aandelenfondsen en indexen zorgt dat ervoor dat de future goedkoper is dan de spotprijs, omdat je gedurende die periode de inkomsten zoals dividenden mist: backwardation.

Je hebt al betaald voor de future, maar de eigenaar levert de aandelen pas over een aantal maanden. In de tussentijd krijgt de huidige eigenaar de kosten en inkomsten, en jij niet.

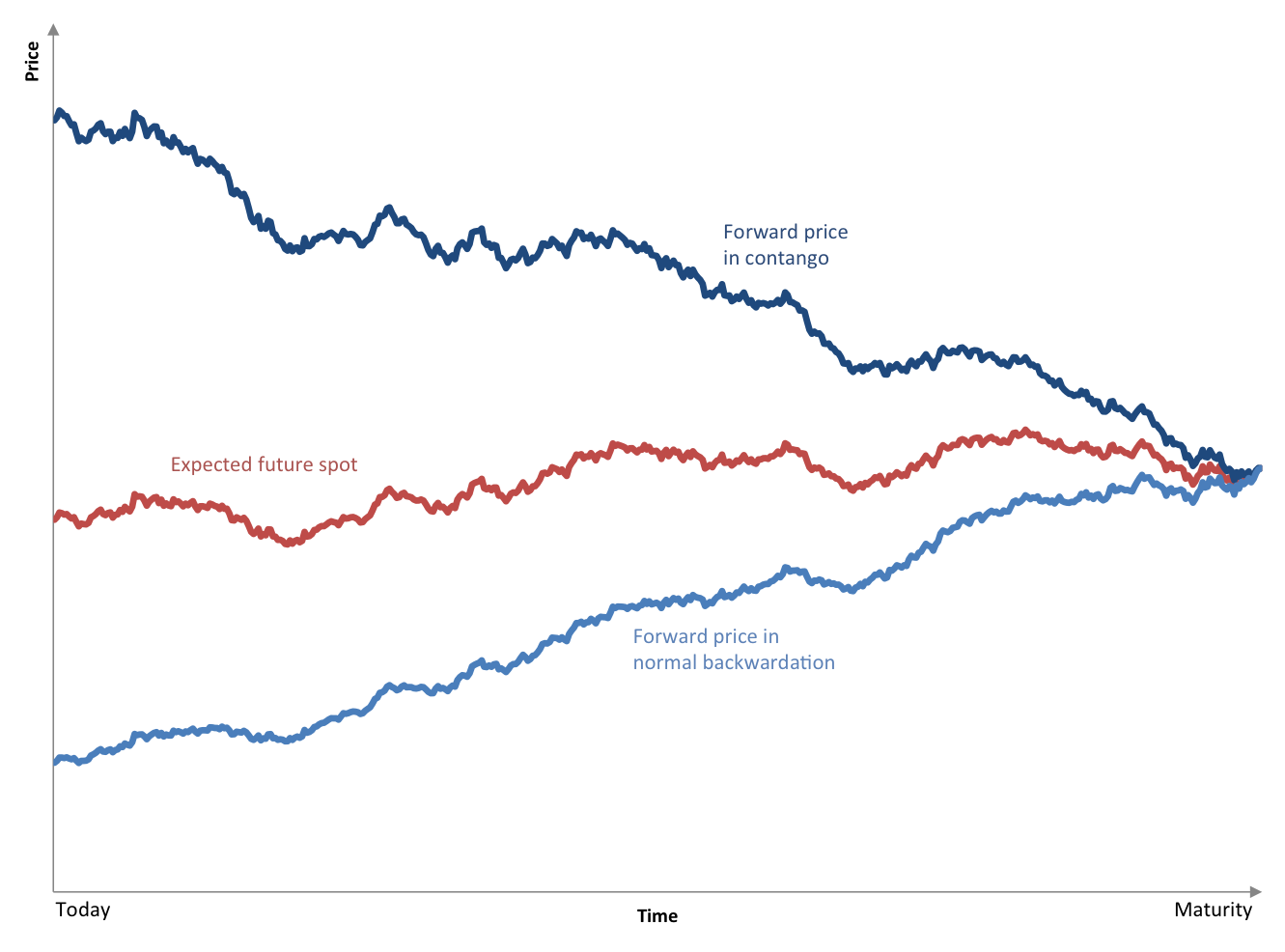

De forward curve

We zagen al dat het verschil wordt veroorzaakt door de tijd tussen nu en expiratie. Een logisch gevolg is dat hoe groter die tijd is, hoe groter het verschil is.

Anders gezegd: de prijs van de future convergeert naar de spotprijs. Hoe dichter we bij expiratie komen, hoe dichter de prijzen naar elkaar toe gaan.

De afbeelding hierboven (bron) toont het verloop van één specifieke future over de tijd, bijvoorbeeld de Bitcoin future met einddatum op 29 maart 2019.

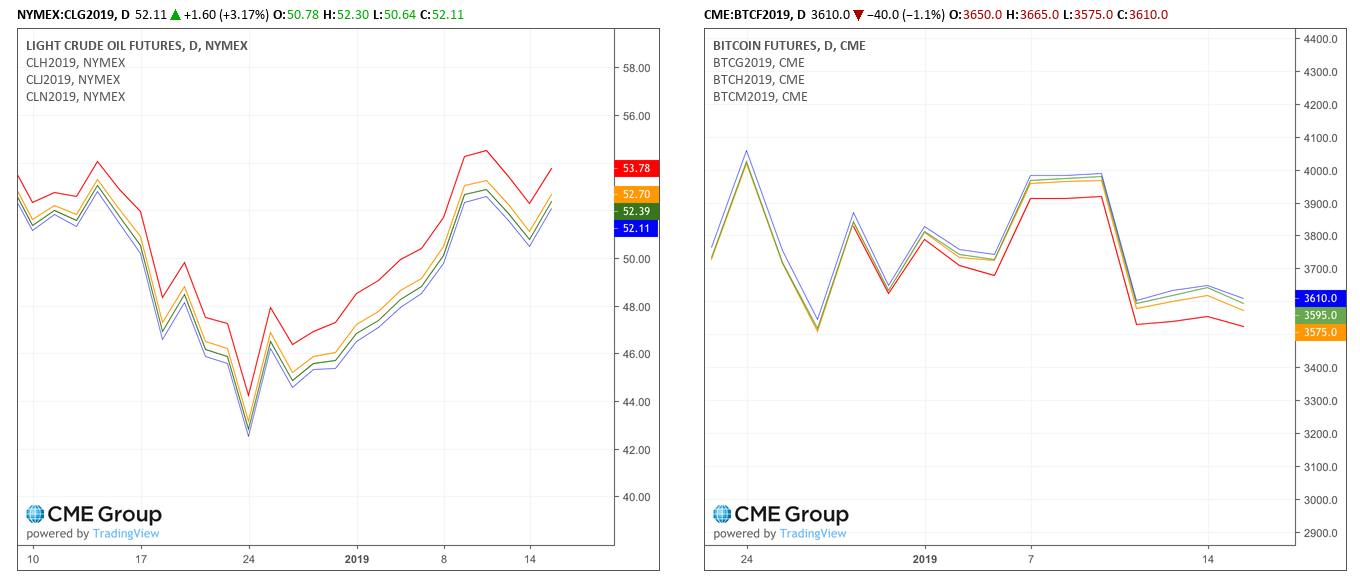

Je kunt ook alle verschillende Bitcoin futures op een rijtje zetten, en kijken hoe de koers verschilt bij verschillende einddatums. Het verloop van de prijzen over de verschillende einddatums noemen we de forward curve (of soms futures curve).

In de grafieken hieronder zie je de koersen van de verschillende olie-futures (links) en Bitcoin-futures (rechts). Blauw is 1 maand vanaf nu, groen 2 maanden, geel 3 maanden en rood 6 maanden.

Je ziet dat de lijnen met elkaar (en de spotprijs) meebewegen, en dat de afstand ertussen min of meer gelijk blijft. Die afstand tussen de lijnen is de forward curve.

Olie is in contango. Hoe verder weg de datum, hoe hoger de prijs. Bitcoin is in backwardation. Hoe verder weg de datum, hoe lager de prijs.

Wat de normale (natuurlijke) staat is van een future, contango of backwardation, verschilt per soort onderliggende waarde, afhankelijk van de te verwachten kosten en inkomsten.

Maar er kan nog iets anders meespelen, namelijk de verwachting van de markt over de toekomstige spotprijs in het geval dat arbitrage niet (goed) mogelijk is. Bijvoorbeeld bij bederfelijke goederen.

Dit speelt als de markt verwacht dat er in de toekomst tekorten of overschotten ontstaan. Bijvoorbeeld door seizoensinvloed, oorlog en onrust of een slechte zomer. Als de markt tekorten verwacht, dan zal de verwachte toekomstige spotprijs hoger zijn, en de futures zullen daarheen convergeren. De curve is dan stijgend, ook als de natuurlijke curve dalend is.

Nu vraag je je misschien af waarom dit relevant is voor Bitcoin. Daar is het nu tijd voor, en dan zullen we zien dat alles hierboven terugkomt.

De forward curve bij Bitcoin

Bij de futures op Bitcoin moeten we kijken naar de cost of carry van Bitcoin.

Voor het bewaren van Bitcoin hoef je geen fysieke kluis te huren, met fysieke bewakers. Maar er zijn wel degelijk bewaarkosten aan verbonden, zeker als dat professioneel gebeurt voor grote aantallen (custody services). Denk aan kosten voor beveiliging en verzekering.

Dit artikel in de New York Times beschrijft hoe de Winklevoss Twins hun vermogen aan bitcoins beschermen door de uitgeprinte private keys in stukjes te knippen en over kluizen in heel het land te verspreiden. Misschien nog wel duurder dan goud bewaren.

Tijdens het bezit van Bitcoin krijg je geen inkomsten zoals dividend of rente. Je zou dus verwachten dat de normale staat van Bitcoin contango is. Wel kosten, geen inkomsten. Net als goud en zilver.

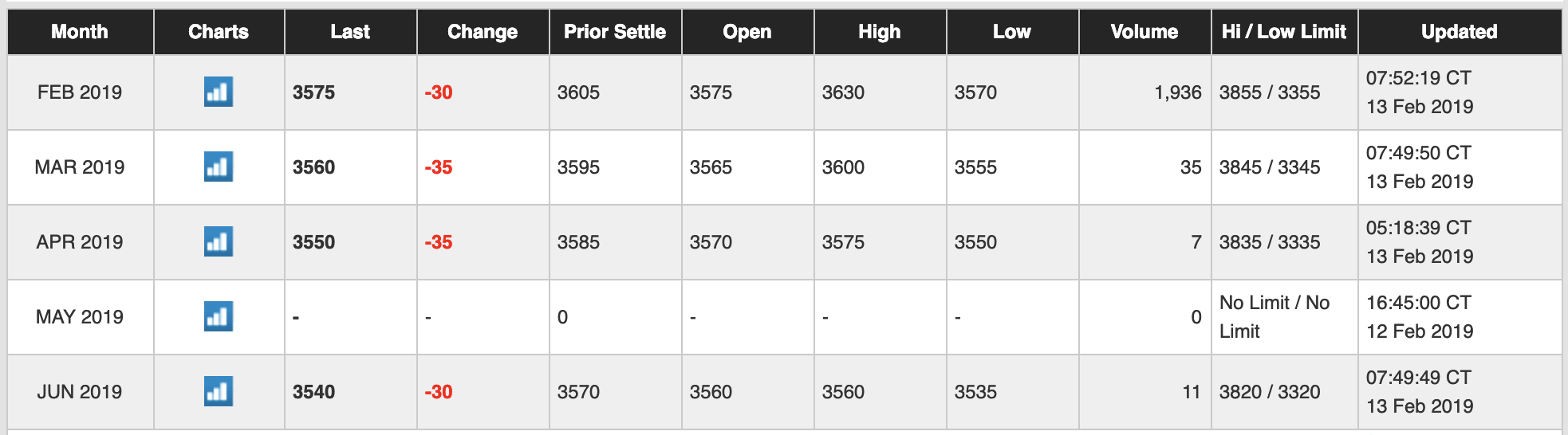

Hieronder zie je de verschillende Bitcoin-futures van CME met hun prijs en looptijd. Hoe verder de einddatum in de toekomst ligt, hoe lager de prijs, en alles ligt onder de spotprijs. Bitcoin is nu in backwardation.

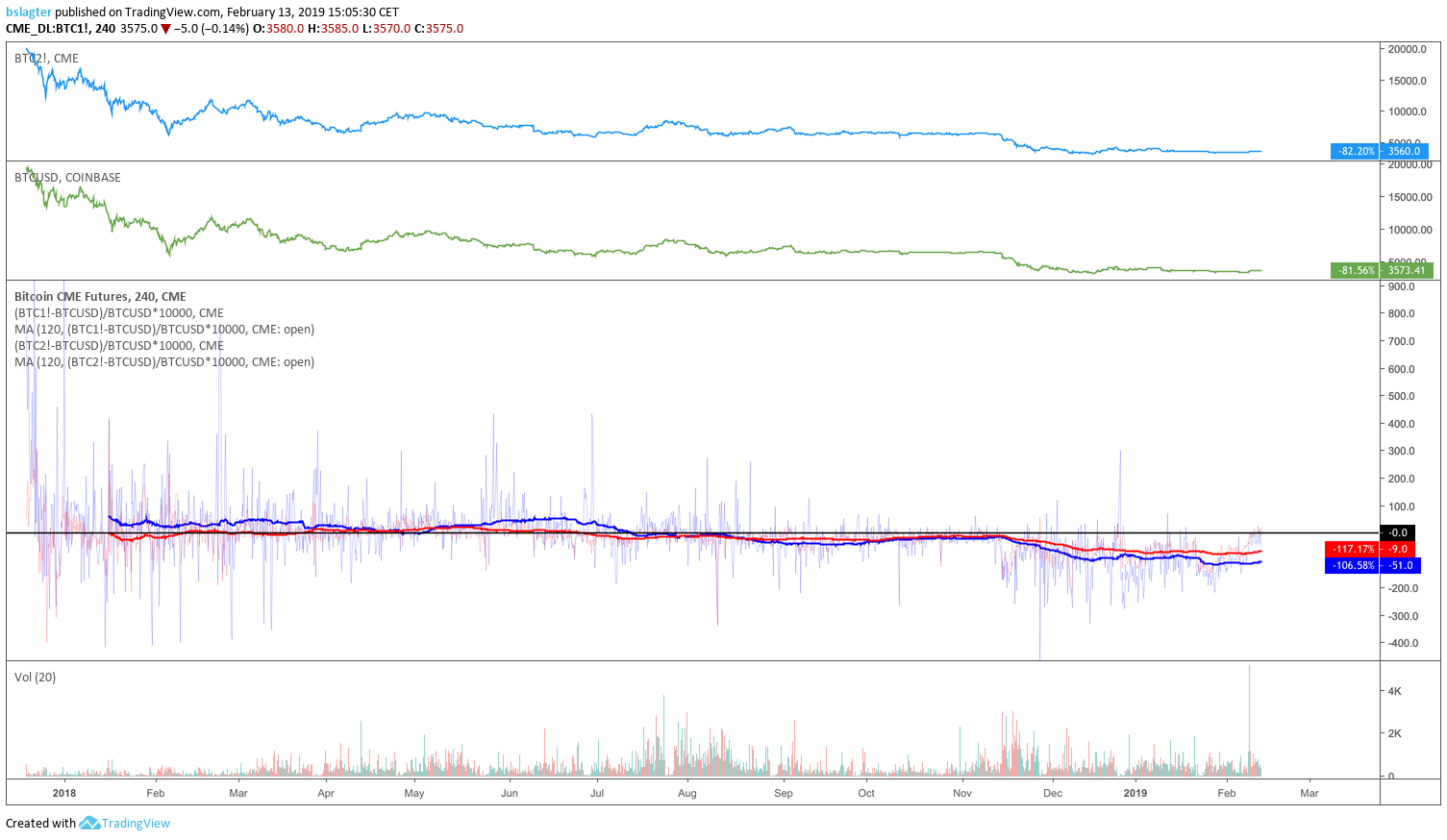

Hieronder zie je de historie van de curve van bitcoin. We zien het verschil tussen de spotprijs en de eerstvolgende future (rood) en de future daarna (blauw).

We zien weer dat Bitcoin nu in backwardation is, beide lijnen liggen onder de nul-lijn. De eerste helft van 2018 was Bitcoin in contango, beide lijnen lagen boven de nul-lijn.

Bitcoin nu in backwardation. Hoe komt dat?

We verwachten dat de natuurlijke staat van Bitcoin in contango is, net als goud. Toch is Bitcoin sinds september 2018 in backwardation. Waarom is dat dan? Niemand weet dit precies, maar er zijn een aantal mogelijke verklaringen. Daarvan wil ik er twee noemen.

Ten eerste is er een kans dat Bitcoin geforked wordt en er een nieuwe munt ontstaat, zoals ook Bitcoin Cash ontstond op 1 augustus 2017. De fork is van de partij die de Bitcoin op dat moment had, en niet van de toekomstige eigenaar. Zo kan het bewaren van Bitcoin voor extra inkomsten zorgen. Meer inkomsten dan kosten, en dus backwardation.

Ten tweede zijn de mogelijkheden voor arbitrage op dit moment beperkt. Veel professionele partijen kunnen, durven of mogen nog geen fysieke bitcoins bezitten en traden.

Dat levert dezelfde situatie op als met het tarwe hierboven. Als de verwachting is dat de toekomstige prijs van Bitcoin lager zal zijn dan nu, dan leidt dat tot meer verkopers van futures (shorts) en dus een lagere future prijs. Backwardation.

Maar de verwachting van de toekomstige prijs is niet de enige mogelijke verklaring van de onbalans in vraag en aanbod van de futures. Het kan ook zijn dat bezitters van fysieke bitcoins, zoals miners, hun risico's afdekken door futures te verkopen. Dat kan betekenen dat ze besloten hebben om bij deze prijs hun fysieke bitcoins niet te willen verkopen, en juist verwachten dat de toekomstige prijs hoger zal zijn.

Conclusie

Het is veel te kort door de bocht om te zeggen dat backwardation betekent dat "de bear market nog lang niet over is". Of dat "traders verwachten dat de koersen nog flink zullen dalen".

We verwachten dat het komende jaar steeds meer voorzieningen voor grote professionele partijen beschikbaar komen, waardoor arbitrage makkelijker wordt, en de prijs van de futures meer inzicht biedt in wat er daadwerkelijk aan de hand is.

Tot die tijd is het interessant om te volgen, maar moeten we al te wilde speculaties met een korreltje zout nemen.

Verder lezen?

Voor ieder wat wils:

- Het boek Options, Futures, and Other Derivatives van John C. Hull

- Deze blog van BullionStar over contango en backwardation bij goud en Bitcoin

- Deze Twitter-thread over future pricing, inclusief Bitcoin-voorbeelden

- De Wikipedia-pagina's over futures.

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur