Efficiënte markten en stock-to-flow

Het monetaire beleid van het bitcoin-geldsysteem is vastgelegd in het protocol en in de broncode. Dat protocol bepaalt de identiteit van bitcoin: als het wordt aangepast, is het geen bitcoin meer. Er is dan een nieuwe munt geboren, die niet vanzelfsprekend zal worden geaccepteerd als bitcoin.

Er is dus niemand om mee te onderhandelen over het totale aantal bitcoins of het aantal nieuwe bitcoins dat er elke 10 minuten bijkomt. De monetaire eigenschappen van bitcoin zijn misschien niet perfect, maar wel heel voorspelbaar en betrouwbaar.

Deze onvervalsbare schaarste zien we ook bij goud. Al eeuwen proberen alchemisten om goud te maken van gewoon metaal, maar tot nu toe nog zonder succes. Alleen hard werken levert elk jaar een beetje nieuw goud op.

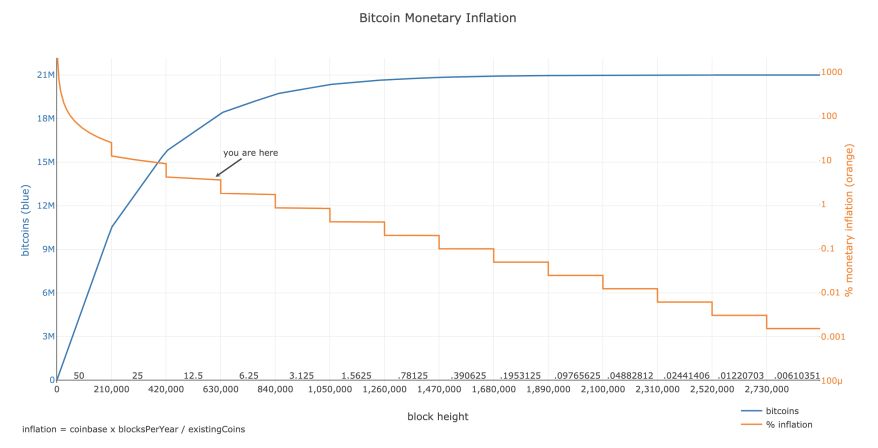

Bij grondstoffen drukt men de schaarste uit in de stock-to-flow ratio, de verhouding tussen de totale hoeveelheid van een grondstof (de stock) en de nieuw gedolven hoeveelheid in een jaar (de flow).

Een materiaal met een hoge stock-to-flow zou geschikt kunnen zijn als geld, omdat het lastig is om de productie voldoende te verhogen als de vraag sterk toeneemt. Goud heeft een stock-to-flow van 62, dat betekent dat er elk jaar zo'n 1,6% nieuw goud bijkomt. Als de productie zou verdubbelen, dan zou er alsnog maar 3,2% bijkomen.

Bitcoin heeft op dit moment een stock-to-flow van ongeveer 25, maar dat staat op het punt om te verdubbelen naar 50.

De halving

De flow van bitcoin bestaat uit het aantal nieuwe bitcoins dat miners bij elk block mogen maken. Dat aantal halveert elke 210.000 blocks, dat is ongeveer elke vier jaar. Het begon op 50 btc per block en is nu twee halvings later 12,5 btc per block. In mei 2020 staat de volgende halving op de planning, naar 6,25 btc per block.

De stock-to-flow van bitcoin verdubbelt bij elke halving, en stijgt heel langzaam tussen de halvings in.

De inverse van de stock-to-flow is de monetaire inflatie, die halveert bij elke halving, en daalt heel langzaam tussen de halvings in. Zo daalde de inflatie in het jaar 2019 van 3,87% op 1 januari naar 3,73% op 31 december, omdat er in dat jaar zo'n 675.000 bitcoins bijkwamen. Bij de halving in mei 2020 zal de inflatie halveren van ongeveer 3,70% naar 1,85%.

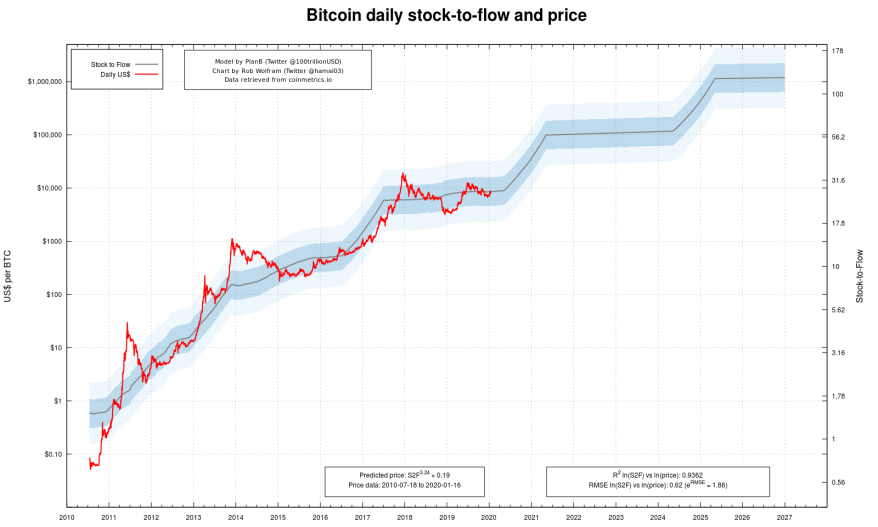

Begin 2019 publiceerde Plan B een inmiddels beroemd artikel: Modelleren van de waarde van Bitcoin met schaarste. Daarin toont hij aan dat er een sterk verband is tussen de stock-to-flow en de prijs. Als de stock-to-flow verdubbelt, dan vertienvoudigt de modelprijs.

Bij de volgende halving in mei 2020 vertienvoudigt de modelprijs van ongeveer $9000 naar $90.000 per bitcoin. De verwachtingen zijn hooggespannen, zou het stock-to-flow model ook bij deze halving overeind blijven?

Het antwoord op deze vraag zou best een jaar op zich kunnen laten wachten. De hypothese is dat de prijs van bitcoin uiteindelijk weer op die modelprijs terechtkomt. Plan B neemt zelf tot eind 2021 als termijn: voor die tijd moet de prijs van bitcoin boven de modelprijs zijn geweest.

Efficiënte markt

Een grote vraag onder bitcoiners is of de markt op een (grote) prijsstijging zal anticiperen. Dat lijkt logisch: als je verwacht dat de prijs gaat stijgen, dan kun je beter nu kopen tegen een lagere prijs.

De efficiënte-markthypothese (EMH) stelt dat als een markt efficiënt is, dat alle publiek beschikbaar gekomen informatie heel snel verwerkt wordt in de prijs. Ook informatie over de toekomst valt hieronder. Als door een droogte een slechte tarwe-oogst wordt verwacht, dan stijgt de (future) prijs van tarwe meteen, ruim voordat er daadwerkelijk een tekort ontstaat.

Als je weet dat de prijs van bitcoin binnenkort vertienvoudigt, zou je dan niet nu bitcoin moeten kopen? Waarom stijgt de koers niet nu al naar $90.000? Of meteen maar naar $1.000.000, de modelprijs in 2024?

Je zou kunnen stellen dat het stock-to-flow model nog te onbekend is, of dat de meeste mensen er nog niet echt in geloven, of dat de datum nog te ver in de toekomst ligt.

Maar de halving heeft ook een aantal directe gevolgen:

De miners zien van het ene op het andere moment hun inkomsten halveren. Om winstgevend te blijven moet de prijs van bitcoin omhoog, of de rekenkracht van het netwerk omlaag.

De prijs is de resultante van vraag en aanbod. Nu komen er nog 1800 nieuwe bitcoins per dag bij, na de halving nog maar 900. Miners verkopen de nieuwe bitcoins niet per se dezelfde dag nog, maar uiteindelijk komen ze wel een keer op de markt. Minder aanbod bij gelijke vraag betekent een stijging van de prijs.

Zou dat effect dan niet in de prijs verwerkt moeten zijn? Of is de bitcoin-markt niet efficiënt? Of klopt de EMH helemaal niet?

EMH & Nic Carter

Nic Carter schreef begin 2020 een zeer lezenswaardig artikel over de EMH. Hij begint met een uitstapje naar de literatuur (Hayek) en stelt daarna dat het eigenlijk het "efficiënte-marktmodel" zou moeten heten, omdat het niet waar of onwaar is (hypothese), maar slechts helpt om over de complexe werkelijkheid te redeneren (model).

Hij behandelt een aantal kritieken op de EMH, en formuleert daarmee een nieuwe versie van het model:

Vrije markten verwerken beschikbare informatie in de prijs, voor zover prijs-bepalers bereid zijn, en in staat zijn om dat te doen.

Dit zijn dan de ingrediënten van het model:

- Vrije markten: want door de staat beheerste markten kunnen begrensd zijn. Denk aan de obligatiemarkt (en rente) die door centrale banken bepaald wordt.

- Prijs-bepalers: want voorntjes doen er meestal niet toe. Slechts een klein aantal kapitaalkrachtige deelnemers hebben voldoende vermogen om informatie daadwerkelijk te verwerken in de prijs.

- Voor zover ze bereid zijn: dit gaat erover dat het soms teveel geld, tijd, of moeite kost om informatie te verkrijgen.

- Voor zover ze in staat zijn: dit gaat erover dat er wel voldoende liquiditeit moet zijn, en dat een markt goed moet functioneren.

Carter stelt dat de meeste markten meestal efficiënt zijn. Hij bespreekt een aantal uitzonderingen, bijvoorbeeld als arbitrage niet goed mogelijk is, als markten niet vrij zijn, als er een bepaald vooroordeel heerst, of als spelers informatie bewust achterhouden.

Als hij vervolgens zijn visie op de EMH toepast op bitcoin, dan komt hij tot de conclusie dat de bitcoin-markt daadwerkelijk efficiënt zou moeten zijn: Elke prijs-bepaler weet dat de halving eraan komt, en dat het aanbod van nieuwe bitcoins daardoor afneemt.

Een eventuele toekomstige prijsstijging zal dus niet het gevolg zijn van de halving, maar van andere factoren die de prijs beïnvloeden.

EMH & Plan B

Vanavond publiceerde PlanB zijn visie op de efficiënte-markthypothese en het stock-to-flow model. Hij begint met de terloopse stelling dat het stock-to-flow model gedreven wordt door de zeven netwerkeffecten die Trace Mayer beschreef.

Ook PlanB komt na een korte reis door de geschiedenis tot de conclusie dat het stock-to-flow model ingeprijsd zou moeten zijn, omdat het gebaseerd is op publieke beschikbare informatie. En ook hij concludeert dat de bitcoin-markt behoorlijk efficiënt is, gebaseerd op snelle arbitrage.

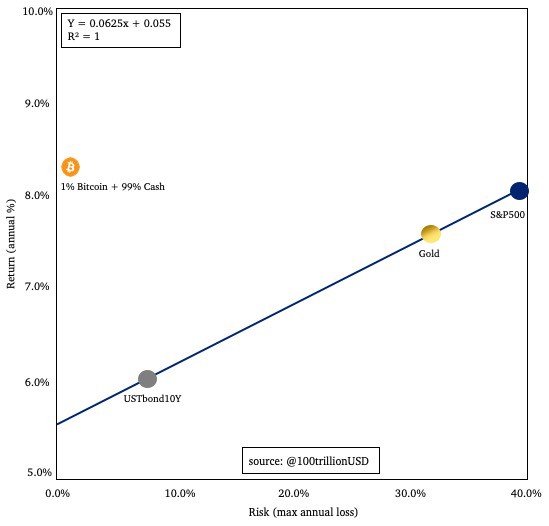

Vervolgens introduceert hij een eenvoudig risk & return model, gebaseerd op theorie van Markowitz en Sharpe, waarin er een verband is tussen het genomen risico en het genoten rendement, zie de afbeelding hieronder.

Neem je meer risico, dan stijgt het rendement. Een efficiënte markt zorgt ervoor dat als het risico van een asset class daalt, dat ook het rendement daalt. En omgekeerd.

Het is daarom interessant dat bitcoin niet op deze lijn ligt, maar zo ver erboven dat PlanB een mandje van 1% bitcoin en 99% cash samenstelde om 'm nog op de kaart te kunnen krijgen.

Zijn interpretatie van de excentrieke ligging van bitcoin op de risk-return-kaart is dat de markt blijkbaar risico's ziet die niet in de prijs tot uiting komen, zoals:

- Het risico dat bitcoin doodgaat

- Het risico dat bitcoin verboden wordt

- Het risico van fatale bugs

- Het risico van hacks van exchanges

- Het risico van 51%-aanvallen door miners

- Het risico van een miner death spiral

- Het risico van hard forks

Het lijkt erop, zo concludeert hij, dat de markt tot nu toe deze risico heeft overschat, wat bitcoin een uitermate interessante investering maakte.

De forward curve van de bitcoin futures laat zien dat men ook daar niet verwacht dat na de halving de koers significant anders zal zijn. Oftewel: ook in de toekomst overschat de markt de risico's.

Dat verklaart direct waarom in de toekomst de prijs wel (veel) hoger zal zijn, in lijn met het stock-to-flow model: naarmate de tijd voortschrijdt zullen risico's ongegrond blijken en van de lijst verdwijnen. De korting die de markt nu op de koers toepast, zal daarmee ook verdwijnen.

De vraag is alleen of de risico's daadwerkelijk overschat zijn. Het feit dat bitcoin vandaag niet dood ging of verboden werd, betekent niet dat het risico er vandaag niet was.

Het doet me denken aan het kalkoenprobleem van Taleb. Elke dag zijn de kalkoenen zekerder van de goedheid van hun baasje, tot Thanksgiving aanbreekt. Elke dag zeggen de kalkoenen dat de risico's worden overschat (kijk maar: gisteren zijn we weer niet gedood) tot die ene dag...

Tot slot

Vaak presenteert men het als een dichotomie: of de efficiënte-markthypothese klopt, of de stock-to-flow-hypothese klopt. Maar zouden beide niet waar kunnen zijn?

Elke keer dat de zon opkomt is er nieuwe informatie, namelijk dat bitcoin nog steeds niet dood is. En die informatie kan pas dan in de prijs worden verwerkt. Een afgeleide hiervan is de toenemende veiligheid, het groeiende ecosysteem, en de nieuwe mogelijkheden die elke volgende dag beschikbaar komen.

De markt is efficiënt en bang.

Ook binnen het framework van Nic Carter is er ruimte voor een andere denkrichting, gebaseerd op het idee dat prijs-bepalers informatie in de prijs verwerken voor zover ze in staat zijn: het zou kunnen dat alle prijs-bepalers al een maximale investering hebben gedaan, ze zijn al all in, ze kunnen (of mogen) niet meer kopen dan ze al hebben.

Daarmee reflecteert de prijs van vandaag de mate waarin het toekomstige bestaan en de toekomstige mogelijkheden van bitcoin en de toekomstige modelprijs van het stock-to-flow model een speculatie is.

Geloof je er heilig in? Koop veel bitcoin, en wacht af of je gelijk krijgt. Zie je het als een kleine mogelijkheid waar je aan blootgesteld wilt zijn? Koop een beetje bitcoin, en wacht af wat er gebeurt.

Hoe efficient de markt ook is, nul is het foute getal!

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur