Zo werkt decentralized finance (DeFi)

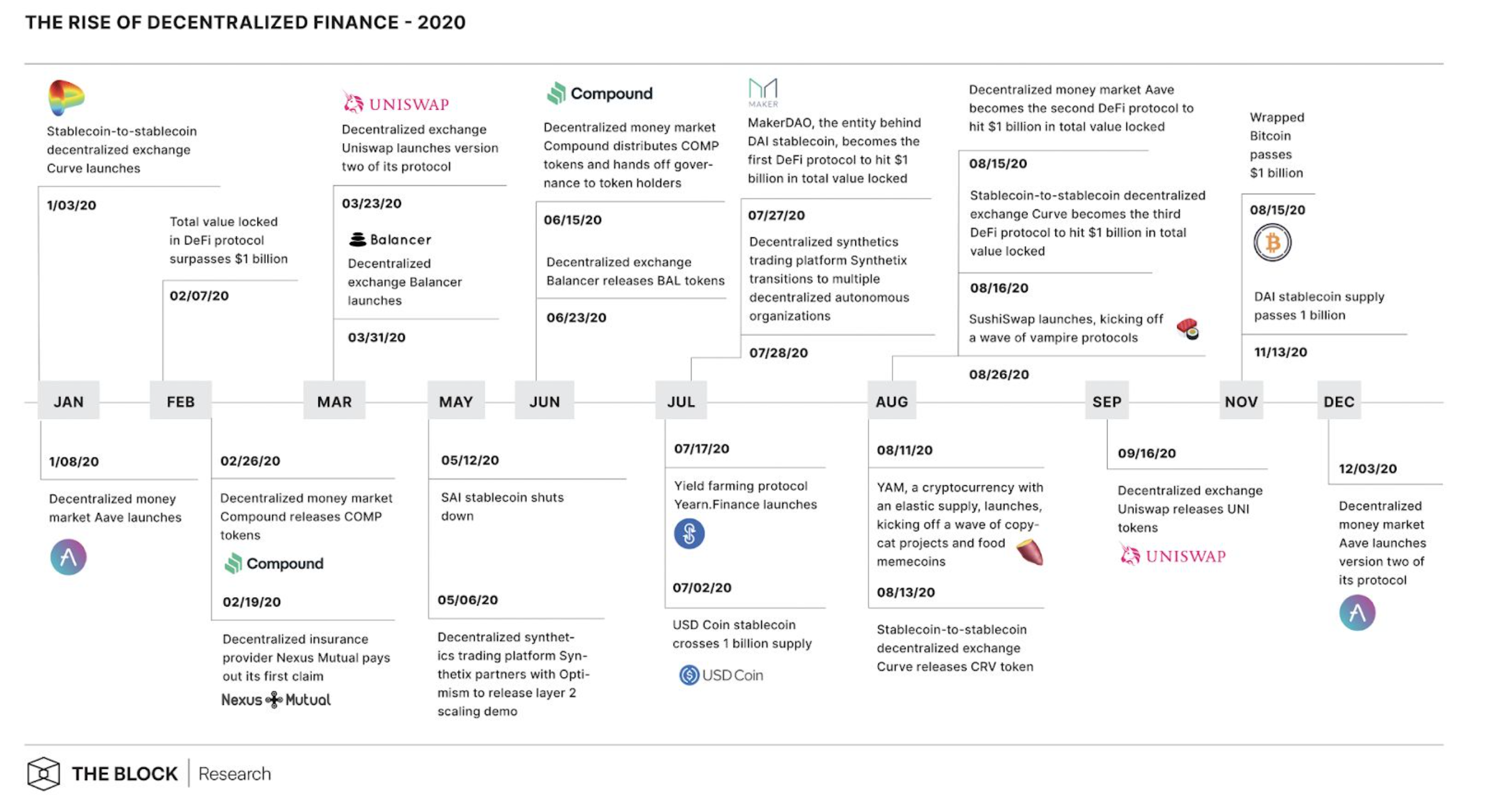

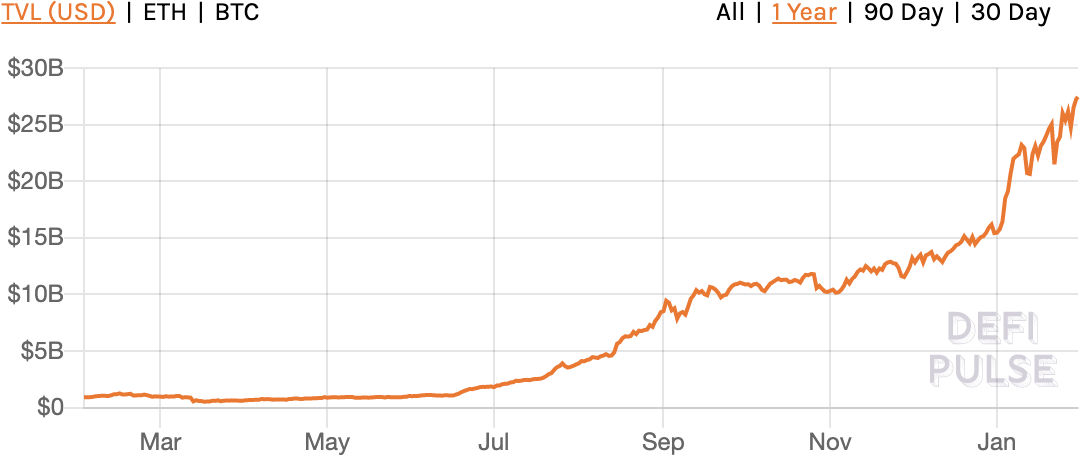

We hebben het al vaak gehad over decentralized finance (DeFi). In een jaar groeide het vermogen dat aan DeFi-contracten is toevertrouwd van 600 miljoen naar 27 miljard dollar. Hoog tijd voor een overzichtsartikel: wat is DeFi en hoe werkt het?

Legosteentjes

De belofte van bitcoin als wereldwijd geldsysteem is dat niemand de baas is: er is geen centrale partij die de regels bepaalt of kan aanpassen. Decentralized finance (DeFi) beoogt hetzelfde te doen voor financiële dienstverlening.

Dat dit geen overbodige luxe is, werd bewezen door gebruikers van het Reddit-forum /r/wallstreetbets. Zij veroorzaakten eind januari 2021 grote turbulentie op de aandelenmarkt door massaal bepaalde effecten te kopen. Omdat ze aandelen kozen waarvan hedgefondsen dachten dat de prijs zou dalen (die zaten short), veroorzaakten ze bij die partijen aanzienlijke financiële schade. Ook centrale tussenpersonen, zoals de broker Robinhood, kwamen erdoor in de problemen. Robinhood koos er zelfs voor om eigen gebruikers tegen hun wil in buiten te sluiten van de handel en hun aandelen te verkopen.

DeFi wordt ook wel eens ‘Money Legos’ genoemd: kleine blokjes waarmee je steeds grotere bouwwerken kunt bouwen. Zo regelt Compound lenen en uitlenen. Met Uniswap kun je handelen, met bZx handelen met hefboom en Chainlink levert de oracles. Dezelfde filosofie als Linux. Elk blokje doet waar het goed in is, en niets meer. Bij elkaar levert het krachtige programmatuur op.

In dit artikel nemen we je mee langs een aantal van die bouwstenen en laten zien hoe een bepaalde financiële dienst gebouwd kan worden zonder centrale partij.

Hou je meer van luisteren dan van lezen? We bespraken de werking van DeFi en de verschillende projecten uitgebreid in deze aflevering van de BNR Cryptocast. Een korte, simpele uitleg gaven we in deze uitzending van BNR Digitaal.

Voordat we van start gaan nog het volgende. DeFi is een experimentele technologie en in alle opzichten veel jonger dan bitcoin. Er zitten grote(re) risico’s aan, maar mogelijk ook grote(re) kansen. Dat er iets gebeurt, blijkt wel uit het vermogen dat aan DeFi-contracten is toevertrouwd. Dat groeide tussen januari 2020 en januari 2021 van 600 miljoen naar 27 miljard dollar!

Decentralisatie

Toen Facebook in de zomer van 2019 Libra aankondigde als nieuwe digitale valuta, trok dat veel aandacht. Maar de kritiek overheerste. De Franse minister van financiën Bruno Le Maire noemde het zelfs uitgesloten dat de Libra een soevereine valuta zou worden: ‘It can't and it must not happen’.

In de Verenigde Staten moest Facebook-baas Mark Zuckerberg uitleg komen geven. Tijdens een urenlange hoorzitting werd hij ondervraagd door het congres. Bij bitcoin is er geen CEO die men op het matje kan roepen. Er is geen hoofdkantoor en geen beursnotering.

Als je DeFi wilt begrijpen, moet je bij bitcoin beginnen. Die zou je kunnen zien als de stamvader van de principes en technologie van DeFi. Bitcoin is het eerste en enige digitaal schaarse geld. Het is inmiddels praktisch onmogelijk om als enkele partij de geldhoeveelheid aan te passen en dat wordt alleen maar lastiger naarmate de beperkte hoeveelheid bitcoins over meer bezitters verdeeld wordt en de munt meer waarde krijgt.

Een ingenieus samenspel tussen decentralisatie en speltheorie maakt dat iedere deelnemer er belang bij heeft zich aan de regels te houden. Het maakt de munt onvervalsbaar, zorgt dat niemand de baas erover is en verleent de munt een aantal bijzondere en begerenswaardige eigenschappen.

Tech-evangelist en bitcoin-expert Andreas Antonopoulos beschreef die als volgt:

| Open | Iedereen kan meedoen, mensen en machines, zonder iemands toestemming. |

| Zonder grenzen | Het netwerk is overal, wereldwijd, en geen enkel land heeft in z’n eentje de controle. |

| Neutraal | Het systeem heeft geen ‘mening’ over hoe, wanneer en waar je je geld besteedt. |

| Censuurbestendig | Niemand bepaalt wie er mee mag doen, niemand kan een transactie terugdraaien. |

| Openbaar | Iedereen kan controleren of het systeem klopt. |

Bitcoin is een geldsysteem. Je kunt ermee betalen en sparen, waarbij de nadruk (nu nog) ligt op het sparen. Maar dat is maar een klein stukje van wat financiële dienstverleners te bieden hebben.

Banken en verzekeraars bieden al decennia een breed spectrum van financiële diensten aan, zoals lenen, handelen, investeren, speculeren, en verzekeren. Met decentralized finance wil men deze diensten decentraliseren en daarmee dezelfde eigenschappen geven als bitcoin heeft.

Lenen en uitlenen tegen rente

Dat betekent dat als je gaat lenen, je niet van een centrale partij leent, maar van een stukje programmacode dat geld in beheer heeft. Die programmacode staat opgetekend in een zogeheten smart contract, die weer is vastgelegd in een blockchain. Dat werkt zo.

Het smart contract beheert een liquidity pool, een grote bak geld, waaraan je kunt uitlenen en waaruit je kunt lenen. Als je kapitaal over hebt, kun je dat naar het smart contract sturen en in ruil daarvoor krijg je een digitaal bewijs in bezit dat meer waard wordt door de rente die je ontvangt.

Als je digitale munten wilt lenen, leen je die vanuit dezelfde liquidity pool. Je leent van het collectief en niet van een individuele uitlener. Om te kunnen lenen, moet je wel onderpand inbrengen, ethers bijvoorbeeld, de munteenheid van het Ethereum-netwerk.

De rente wordt bepaald door vraag en aanbod, vastgelegd in een formule in het smart contract. Is maar een klein deel van de pool uitgeleend, dan is de rente laag, wat het interessant maakt voor nieuwe leners. Is de pool bijna leeg, dan is de rente hoog, wat het oninteressant maakt voor leners, en nieuwe uitleners aantrekt om de pool te vergroten.

Al deze interacties vinden plaats zonder tussenkomst van een centrale partij. Er bestaat alleen programmacode die decentraal wordt uitgevoerd door de deelnemers aan het netwerk, die samen verifiëren of alles klopt en niemand vals speelt.

In de meeste gevallen zal dit het Ethereum-netwerk zijn, op dit moment de hotspot voor DeFi. Omdat al die DeFi-projecten samenwerken, is het voor nieuwe projecten interessant om ook op Ethereum te bouwen. Er is geen garantie dat dit zo blijft, daar zullen we het later nog over hebben.

Handelen

Een volgende stap zou kunnen zijn dat je twee verschillende assets in een pool stopt. Je begint met evenveel van beide, uitgedrukt in waarde. Bijvoorbeeld 100 ether en 140.000 cryptodollar (op het moment van schrijven zijn beide hoeveelheden evenveel waard).

Iemand die 1 ether wil wisselen, kan dat doen door ze naar het smart contract te sturen. Hij krijgt er dan 1400 dollar voor terug. De koers wordt bepaald door de verhouding in de pool. Omdat de balans in de pool nu verschoven is naar 101 ether en 138.600 dollar, kost een ether nu nog maar 1372 dollar, in plaats van de 1400 dollar die het eerst kostte. Een koopje als de koers bij andere handelshuizen nog steeds 1400 dollar is. En interessant voor anderen om die 1 ether te kopen en zo de pool weer in balans te brengen.

Omdat de markt voor veel crypto-assets behoorlijk liquide is, zal de prijs op zo'n gedecentraliseerd handelsplatform snel gelijk worden getrokken aan de koers op bekende centrale exchanges. Het profiteren van prijsverschillen van hetzelfde asset op verschillende plekken heet arbitrage, en wordt door slimme handelaren geautomatiseerd. Het bekendste decentrale handelsplatform is Uniswap, met in totaal 3,2 miljard dollar in beheer en een dagelijks handelsvolume van zo'n 800 miljoen dollar.

Stablecoins

In DeFi is het soms prettig om je vermogen te kunnen aanhouden in dollars. Voor een centraal handelsplatform zou je kunnen werken met een saldo van digitaal geld, vergelijkbaar met geld op je bankrekening, maar voor een smart contract is dat niet goed genoeg. Daarvoor is een digitale dollar nodig die van eigenaar kan verwisselen zoals dat met fysieke zaken ook gaat. Als de een het heeft, heeft automatisch de ander het niet meer. Een getalletje in een database van een bank voldoet daar niet aan. Hiervoor gebruiken we cryptografie, net als bij bitcoin en ether. We zouden het cryptodollars kunnen noemen.

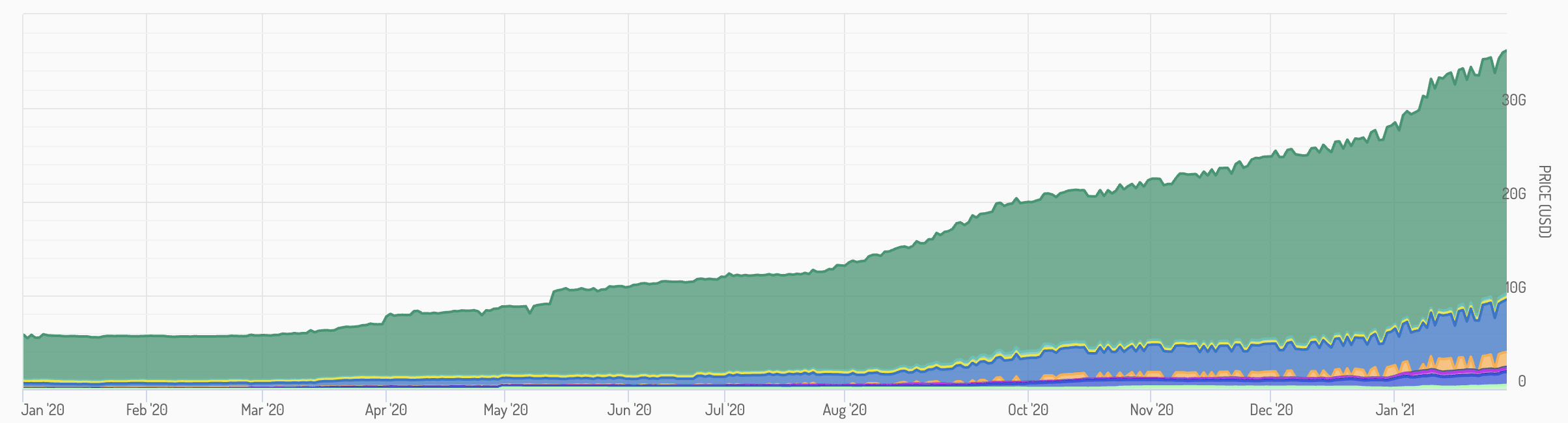

De bekendste cryptodollar is de tether (of USDT). We noemen dit soort munten stablecoins, omdat ze ontworpen zijn om zo precies mogelijk de waarde van een specifieke overheidsmunt te volgen, vaak de dollar. Sinds begin 2020 is het totale vermogen dat in stablecoins is opgeslagen, gegroeid van zo'n 5 naar 35 miljard dollar.

Ook het gebruik van USDT is decentraal: voor het bezit en gebruik ervan ben je niet afhankelijk van een centrale partij. Maar het beheer van de geldhoeveelheid ligt wel in handen van een centrale partij. Het idee is dat het bedrijf Tether Limited nieuwe tethers aanmaakt als er echte dollars worden gestort en weer vernietigt als er dollars worden opgenomen.

Zou het niet mooi zijn als we een stablecoin hadden die niet afhankelijk is van een centrale partij? Waar niemand de boel kan bedriegen en er volledig inzage is in de boeken? Dat probeert MakerDAO, die de decentrale stablecoin dai heeft gebouwd. Door een vernuftig mechanisme waarin kosten en opbrengsten zijn verdisconteerd, worden vraag en aanbod zo gestuurd dat de waarde van 1 dai altijd exact 1 dollar is. Op die manier is er ruim 1,6 miljard dai gemaakt. Een schijntje in vergelijking met de bijna 25 miljard tether die in omloop is, maar niettemin indrukwekkend.

Een verklaring voor de snelle groei van de hoeveelheid geld die in stablecoins wordt aangehouden is dat de coronacrisis in veel landen de stabiliteit van de nationale munt onder druk heeft gezet. In tal van landen zien we dat die snel aan waarde verliest ten opzichte van de dollar en de euro. Voor de inwoners van die landen is het interessant om een deel van hun vermogen in dollars aan te houden. En cryptodollars zijn voor velen de goedkoopste manier om dat te doen. Of de enige, omdat het bezit van dollars voor hen verboden is.

Hefbomen en orakels

Je kunt je voorstellen dat je deze decentraal georganiseerde financiële systemen telkens een stapje ingewikkelder kunt maken. Een volgende stap kan zijn dat je geld leent uit een pool om mee te kunnen handelen. Je legt zelf 20 procent in en de andere 80 procent leen je, om met een hefboom van 5x aan een koers te zijn blootgesteld.

Ook dit kan zonder centrale partij. De vraag is dan wel wat er moet gebeuren als de koers van wat je geleend hebt daalt tot op het punt dat je positie gesloten moet worden. Wie vereffent de rekening als er geen centrale partij is? En wie besluit bij welke koers dat moet gebeuren?

Voor dat laatste zijn oracles bedacht. Die zorgen dat een smart contract kan beschikken over data uit de buitenwereld. Daarbij spelen twee dingen een rol. Ten eerste moet een oracle elke keer dat een smart contract om externe data vraagt, hetzelfde antwoord geven – de programmacode wordt immers op duizenden computers opnieuw uitgevoerd om de uitkomst te controleren. En ten tweede moet het antwoord kloppen.

Om dat laatste te illustreren kijken we naar een ander DeFi-puzzelstuk, namelijk informatiemarkten of, zo je wilt, gokken. Er wordt een vraag gesteld, mensen kunnen inzetten op een antwoord en krijgen een ‘prijs’ als ze het goed hadden. Neem de vraag of Trump de verkiezingen wint: als 80 procent denkt van wel, zal gokken op ‘nee’ een grotere uitbetaling opleveren dan gokken op ‘ja’. Zonder centrale partij, gebaseerd op een stukje code.

Nu is de vraag natuurlijk wie na de verkiezingen zal bepalen of Trump gewonnen heeft of niet. En wanneer. Direct na de uitslagen? Of pas wanneer we zeker weten dat er geen hertelling van de stemmen nodig is? Een transactie is niet terug te draaien, dus het moet in een keer goed. Oracles leveren dit soort gegevens aan. Van koersen en voetbaluitslagen tot de gemeten temperatuur in De Bilt en verkiezingsuitslagen.

Projecten die bouwen aan handelen met hefboom zijn bijvoorbeeld DyDx en bZx. Het grootste project dat zich op oracles richt, is ChainLink; dat heeft nu een waarde van 9 miljard dollar.

Ethereum

De meeste projecten zijn gebouwd op de blockchain van Ethereum; de smart contracts zijn geschreven in Solidity, de programmeertaal van Ethereum. Daardoor is decentralized finance in de praktijk sterk afhankelijk van het functioneren van Ethereum. Maar Ethereum functioneert niet bepaald vlekkeloos. Door het sterk toegenomen gebruik loopt dat netwerk tegen z’n grenzen aan: het kost veel tijd voordat een transactie goed is verwerkt. Daardoor lopen de wachttijd en de transactiekosten op.

Aan de capaciteit van Ethereum wordt door honderden ontwikkelaars wereldwijd gewerkt. Allerlei nieuwe technieken worden getest om het Ethereum-netwerk schaalbaarder te maken. Op 1 december 2020 is de eerste fase van Ethereum 2.0 gelanceerd. Hierbij stapt men over van proof-of-work naar proof-of-stake als consensusalgoritme, wat voor grotere schaalbaarheid en lager energieverbruik zal zorgen. Maar bij een werkend netwerk waar miljarden doorheen gaan, kun je niet zomaar een proefballon online zetten. Er gaan maanden en jaren aan bouwen en testen aan vooraf.

Dit is een van kinderziektes waar DeFi mee worstelt; de komende jaren zullen er nog vele volgen. DeFi is een piepjonge technologie die nu onhandig en riskant is, maar die de potentie heeft om de financiële sector in de komende tien jaar volledig op z’n kop te zetten.

Rauw, duur en traag

In 1993 werd XS4ALL opgericht, een van de eerste internetproviders voor particulieren. Met een modem (500 gulden) en een internetabonnement (30 gulden per maand) kon je inbellen bij je provider (2 gulden per uur), en kreeg je vervolgens toegang tot allerlei diensten op internet, van chat en e-mail tot het world wide web.

Het internet in die jaren was anarchistisch, rauw, duur en traag. Het wilde westen. Ontoegankelijk ook. Zoekmachines kropen net uit hun ei en voor veel onderwerpen circuleerden lijsten met sites. Je moest ingewijd worden in een heel nieuwe wereld. Maar visionaire geesten zagen de belofte van een baanbrekende technologie die de wereld op z'n kop zou zetten.

Het jaar 2000 was het scharnierpunt. Met het barsten van de dotcom-zeepbel verdwenen de hype en de onrealistische verwachtingen. De rust ontstond om jarenlang te bouwen aan het internet dat we nu, 20 jaar later, kennen. Wikipedia, Facebook, Netflix, Spotify, Twitter en Airbnb werden opgericht. De smartphone werd uitgevonden. Glasvezel en 4G-netwerken werden aangelegd. En tegenwoordig kun je via internet het licht in je huis dimmen of de thermostaat bedienen.

Internet is niet meer weg te denken uit ons leven. Het is er gewoon, zoals stroom, water en zuurstof. Het is onderdeel geworden van de infrastructuur van de maatschappij.

Is voor DeFi een soortgelijke toekomst weggelegd?

Grote risico’s

Het antwoord op die vraag moeten we je schuldig blijven. Wat we wel zeker weten, is dat de technologie achter decentralized finance nog experimenteel en onvolwassen is. Het brengt daarom grote risico’s met zich mee. Er zijn allerlei manieren waarop je je hele inleg kwijt kunt raken.

Je kunt zelf een fout maken en je geld naar een verkeerd contract overmaken of je geheime sleutels verliezen. De programmacode van een product kan technische kwetsbaarheden bevatten waardoor je geld wordt gestolen, of bugs waardoor je geld onbenaderbaar wordt. Startups kunnen mislukken of een sleutelpersoon uit het bedrijf gaat er met het geld vandoor.

Naarmate een project en het bijbehorende team en software groter en volwassener worden, nemen die risico’s af. Technisch risico neemt af omdat de software vaker beoordeeld is in audits en omdat hackers langer de tijd hebben gehad om het te hacken. Dat proberen ze voortdurend omdat de buit enorm is. Ook bestuurlijk risico neemt af omdat bij volwassen projecten het bestuur vastgelegd wordt in smart contracts, zodat het bedrijf zelf niet meer bij het geld kan.

Decentralized finance is geen veilige investering. Voor de meeste investeerders geldt dat ze het beste via een gespecialiseerd fonds kunnen investeren, als ze aan deze kansen willen zijn blootgesteld.

Maar naast investeerders die rendement krijgen op hun kapitaal door het uit te lenen, zijn er ook gebruikers van het ecosysteem omdat decentralized finance nu al meer kan bieden dan hun eigen nationale financiële systeem. Denk aan landen met een falende nationale munt of onbetrouwbare financiële instellingen.

Kritische toezichthouders

Decentralized finance is financiële dienstverlening zonder tussenpersoon. Het is voorstelbaar dat bestaande tussenpersonen, zoals banken, hier niet dol op zijn. Net als toezichthouders en regelgevers overigens, die makkelijker een bank aan hun toezicht onderwerpen dan een smart contract.

Als je afgaat op hoe bitcoin de laatste jaren in het nieuws kwam, dan zou je verwachten dat het vooral door criminelen gebruikt wordt. Geen gekke gedachte. Omdat niemand toestemming hoeft te vragen om mee te doen, hoeven criminelen dat ook niet. Combineer dat met transacties die je niet terug kunt draaien en de hoge liquiditeit en het lijkt ideaal voor bijvoorbeeld afpersing en witwassen.

De praktijk is anders. Slechts een miniem deel van crimineel geld stroomt via bitcoin. Bitcoin is niet anoniem en gespecialiseerde analisten (en de politie) kunnen de buit aardig volgen. Volgens Chainalysis, een toonaangevend blockchainanalysebedrijf, was in 2020 slechts 0,34 procent van de bitcointransacties verbonden aan criminele activiteit.

Toezichthouders bewaken hoofdzakelijk de punten waar het officiële financiële systeem de cryptowereld raakt. Dat zijn de plekken waar je geld van je bankrekening kunt omzetten naar cryptomunten en andersom. Sinds 21 mei 2020 moeten cryptobedrijven die dit doen zich registreren bij De Nederlandse Bank en aan strenge voorwaarden voldoen. De DeFi-bedrijven zelf krijgen voorlopig nog alle ruimte om hun onorthodoxe experimenten voort te zetten, maar zijn indirect ook onderhevig aan het aangescherpte toezicht op geldstromen vanuit en naar de cryptowereld.

Tot slot kijken we naar het gebruik van stable coins. Centrale banken en grote internationale toezichthouders kijken hier kritisch naar. Begin dit jaar publiceerde de Financial Stability Board een omvangrijke verkenning van stablecoins en hun mogelijke risico voor het financiële systeem. Ze onderkennen daarin dat stablecoins mogelijk een grote rol gaan spelen: ‘In tijden van spanning zouden huishoudens in sommige landen stablecoins een veiliger store of value vinden dan bestaande fiatmunten’. Een conclusie is er nog niet, maar het staat duidelijk wel op de radar.

Bitcoin

Terug naar bitcoin. Want hoe past dat in dit plaatje? Centraal in financiële dienstverlening staan tegoeden en onderpanden. Bitcoin is beide, maar zou in decentralized finance vooral als onderpand een belangrijke rol kunnen spelen.

Dat kan door bitcoins te verplaatsen naar het Ethereum-netwerk. Dat werkt als volgt. Je stuurt je bitcoins naar een bedrijf (of een smart contract) en die geeft je in ruil daarvoor bitcoin-tokens op het Ethereum-netwerk, bijvoorbeeld wBTC, renBTC of tBTC. Die kun je gebruiken als onderpand in de verschillende decentralized finance-diensten.

Zo kun je 10 bitcoin als onderpand geven en 50.000 dollar lenen. Je kunt daarmee je badkamer verbouwen of een auto kopen, zonder dat je je bitcoins hoeft te verkopen. Als je verwacht dat je bitcoin in de toekomst 10 keer zoveel waard wordt, is dat een prima plan en kun je later met gemak je lening afbetalen.

Op dit moment zijn al 160.000 bitcoins (ter waarde van 5,6 miljard dollar) zo ‘vastgezet’ op de Bitcoin-blockchain en in gebruik als token op de Ethereum-blockchain.

Investeren in DeFi

Bitcoin is de winnaar in de categorie digitaal schaars geld. Het netwerkeffect is zo ontzettend groot dat geen enkel ander project daar in de nu voorzienbare toekomst aan kan tippen. Bovendien is bitcoin stabiel en gehard door de vele aanvallen.

Bij DeFi is dat anders. Het is experimenteel, het kan op allerlei manieren stuk. Het is net zo rauw, duur en traag als het internet in 1993. Dat weerhoudt pioniers en innovators niet om het te gebruiken, bijvoorbeeld voor rendement op hun vermogen, of om erin te investeren.

Wees je in beide gevallen - gebruiken en investeren - bewust van de risico's. Doe goed onderzoek en wed niet op één paard. Voor dat laatste zou je de DeFi Pulse Index (DPI) kunnen gebruiken. Dat is een goed onderhouden index van reputabele projecten. Er is ook een DPI-token, die automatisch de DPI volgt. Uiteraard decentraal, op basis van smart contracts!

Om over 5-10 jaar een volwassen technologie te worden, moeten nog talloze legosteentjes gebouwd en getest worden. Het moet veiliiger, goedkoper, sneller en gebruiksvriendelijker worden. Als dat lukt dan zou DeFi dé technologische standaard kunnen worden voor alle financiële dienstverlening in de wereld.

Machtsspelletjes van grote financiële instellingen, zoals bij GameStop, zullen nooit verdwijnen - mensen blijven mensen. Maar dagen wachten op settlement of onduidelijkheid over wie welk aandeel bezit - dat is dan verleden tijd!

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur