6 manieren waarop volgens het IMF de adoptie van ‘e-money’ explosief kan groeien

In een nieuw rapport gaat het Internationaal Monetair Fonds (IMF) in op de opkomst en het gebruik van digitaal geld. Wat verstaat het IMF onder ‘digitaal geld’? Wordt Bitcoin ook genoemd? En welke rol ziet het IMF voor centrale banken?

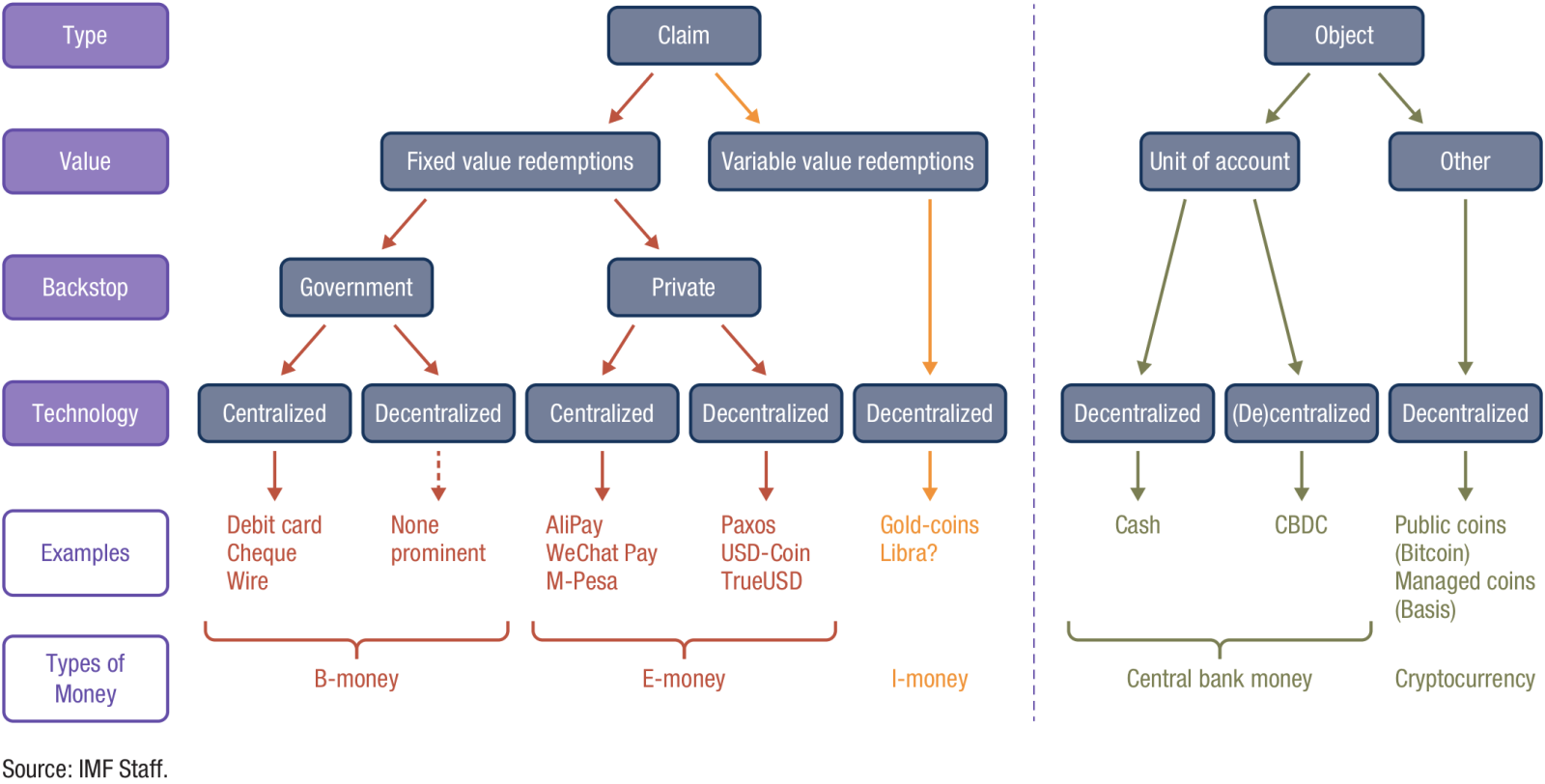

Verschillende soorten geld

Maandag publiceerde het IMF een eerste onderzoeksrapport in een nieuwe serie waarin het financiële technologie (en de FinTech-sector) belicht: ‘The Rise of Digital Money’. Dat het om recent geschreven content gaat is duidelijk: ook Libra wordt genoemd.

Allereerst gaat het IMF in op de vraag wat geld precies is. De auteurs van het rapport onderscheiden vijf verschillende typen:

- B-money: ‘bank money’, door banken uitgegeven en beheerd geld.

- E-money: ‘electronic money’, aangeboden door (nieuwe) aanbieders uit de private sector.

- I-money: ‘investment money’, aangeboden door investeringsfondsen.

- Centrale bank money.

- Cryptocurrency.

De eerste drie typen geld zijn claim-gebaseerd. Het gaat feitelijk om een vordering op waarde die ergens is opgeslagen. Een PIN-betaling geeft de instructie om die vordering van de ene rekeninghouder naar de andere te verplaatsen.

De laatste twee typen zijn object-gebaseerd. Betalingen hiermee zijn (nagenoeg) direct afgewikkeld. Er is geen uitwisseling van informatie nodig. Het object zelf representeert de waarde. Een voorbeeld hiervan is cashgeld. Maar ook central bank digital currencies (CBDC’s) en cryptovaluta vallen hieronder.

In de taxonomie die door de auteurs is opgesteld wordt Bitcoin genoemd als publieke objectgebaseerde munt. Een duidelijke manier om het bestaansrecht ervan te onderstrepen.

Adoptie van e-money kan snel gaan

“Als een betaalmiddel – claim- of object-gebaseerd – een stabiele waarde heeft ten opzichte van het meestgebruikte rekenmiddel van gebruikers, is het ‘t meest waarschijnlijk dat het gebruikt gaat worden”, aldus de auteurs van het rapport. Het ligt ten grondslag aan het idee dat het gebruik van e-money snel kan toenemen. Deze vorm van geld is immers gebaseerd op een claim op bestaande valuta, zoals de dollar of de euro.

De auteurs noemen 6 redenen waarom het gebruik ervan in een stroomversnelling kan raken:

- Gemak: e-money is beter geïntegreerd met ons ‘digitale leven’.

- Overal aanwezig: internationale betalingen met e-money kunnen een stuk sneller en goedkoper worden uitgevoerd dan met cash of bankgeld.

- Complementair: als aandelen en obligaties naar een blockchain worden verplaatst, is automatische conversie tussen e-money en andere producten mogelijk.

- Lage transactiekosten: transacties met e-money zijn bijna zonder kosten en snel, en daarom aantrekkelijker dan bestaande betaalmiddelen.

- Vertrouwen: in sommige landen waar e-money al een vlucht neemt, is meer vertrouwen in telecommunicatiebedrijven en social media-bedrijven dan in banken.

- Netwerkeffect: hoe meer winkels en mensen e-money gebruiken, hoe waardevoller het wordt voor potentiële gebruikers.

Volgens de auteurs zijn de eerste vijf punten starters, en heeft het zesde punt de potentie om het aangewakkerde vuur te vergroten tot onhoudbare brand. “Een kracht die niet onderschat moet worden”, aldus het rapport.

Gelijk speelveld

Het IMF speelt met de gedachte om een gelijk speelveld te creëren. Commerciële banken hebben toegang tot centrale bank-geld (de objecten), maar private bedrijven niet. Zouden ook de aanbieders van e-money toegang moeten krijgen tot de reserves van centrale banken?

“Een directe consequentie ervan: de creatie van central bank digital currency!”, lezen we in het rapport. Een voordeel ervan is dat het geld dat circuleert via een e-money-provider altijd gedekt is door objecten, in plaats van claims. Dat geeft garanties. Volgens de auteurs de essentie van de rol van een CBDC.

Maar ze zien wel een praktisch bezwaar. Tot dusver gaat men er vanuit dat de centrale bank een CBDC uitgeeft, met als gevolg dat er een hoop administratief werk bij komt kijken. Zo komt de verantwoordelijkheid voor de maatregelen die getroffen moeten worden tegen witwassen en terrorismefinanciering bij de centrale bank te liggen. Volgens het IMF onwenselijk.

Daarom een nieuwe term: de ‘synthetic CBDC’ (sCBDC). De centrale bank die enkel als dienstverlener fungeert voor het verrekenen van transacties en toegang verleent tot reserves. Alle andere functies liggen in dit scenario bij de private aanbieders van e-money.

Terug naar Bitcoin. Cryptovaluta zijn duidelijk niet het onderwerp van discussie in dit rapport en worden grotendeels buiten beschouwing gelaten. Maar dat Bitcoin anno 2019 is opgenomen in de taxonomie van geld is een grote stap vooruit!

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur