Onderzoeksrapport: Bitcoin ontwricht internationaal monetair beleid

Monetaire trilemma

Al meer dan 100 jaar ligt de verantwoordelijkheid om de economie van een land (of groep landen) stabiel te houden bij de centrale bank. Als het even kan in de context van economische groei. Daarom is de kerntaak van de centrale bank het (voor)schrijven en uitvoeren van monetair beleid. Dat is het pakket van maatregelen dat genomen wordt om die waardestabiliteit te handhaven.

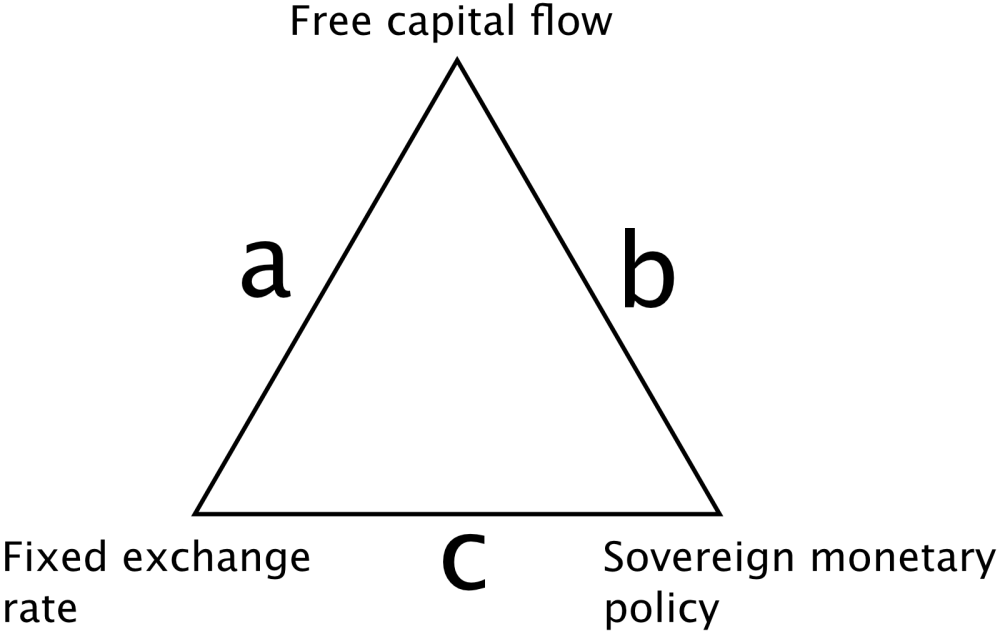

Vanuit wetenschappelijk (economisch) perspectief krijgt de centrale bank in die context te maken met het zogeheten monetaire trilemma, ookwel bekend als het Mundell-Fleming-model. Volgens Feenstra en Taylor (2014) is dat trilemma “één van de belangrijkste ideeën in internationele macro-economie”. Het trilemma stelt dat het onmogelijk (en dus onverstandig) is om in een economie alledrie de onderstaande beleidsdoelen op hetzelfde moment na te streven:

- Een vaste wisselkoers.

- Vrije kapitaalstromen (afwezigheid van kapitaalbeperkingen).

- Een onafhankelijk monetaire beleid.

Volgens de theorie kan er op een moment slechts één zijde van de driehoek actief zijn. Westerse landen kiezen traditioneel voor onafhankelijk beleid (3) en vrij verkeer van kapitaal (2). Het gevolg is dus dat ze de wisselkoers laten zweven (1).

Van trilemma naar dilemma

Professor Pierpaolo Benigno stelt samen met twee andere economen, Linda M. Schilling en Harald Uhlig, dat cryptovaluta zoals Bitcoin (de functie van) centrale banken kunnen verwoesten. Dat statement heeft Benigno uitgebreid onderbouwd in een paper die op 19 augustus het licht zag: “Cryptocurrencies, Currency Competition and the Impossible Trinity”.

Volgens de auteurs is het idee van een wereldmunt niet nieuw. Ze noemen voorbeelden als de “Spaanse Dollar in de 17e en 18e eeuw, goud in de tijd van de goudstandaard, en sindsdien de Amerikaanse dollar”. Maar cryptovaluta staan daadwerkelijk voor een nieuw fenomeen, die ook de functie van ruilmiddel kunnen vervullen. Daarmee gaan ze de directe competitie aan met nationale valuta.

De drie economen hebben onderzocht wat het effect is van de introductie van een onafhankelijke en liquide wereldmunt. De context: “twee nationale economieën, en één wereldwijde cryptovaluta”. De onderzoekers nemen aan dat die cryptomunt in beide landen gebruikt wordt, dat de markten volwassen zijn, en dat transacties onderling onmiddelijk worden verwerkt.

Het (wiskundig) model waar de drie economen aan gewerkt hebben, bewijst dat in deze situatie de globale cryptomunt zorgt voor de normalisering van rente en maakt de wisselkoers tussen beide landen voorspelbaar (een zogeheten ‘risk-adjusted martingale’).

Volgens de onderzoekers verbindt de cryptomunt de verschillende valuta met elkaar op zo’n manier dat diverse monetaire eigenschappen met elkaar worden gesynchroniseerd. Dat inzicht heeft ook een naam gekregen: ‘Crypto-Enforced Monetary Policy Synchronization (CEMPS)’. Met die wetenschap achten de economen bewezen dat centrale banken het extreem lastig krijgen om nog onafhankelijk monetair beleid te voeren.

Anders gezegd: de onmogelijke driehoek (het monetaire trilemma) wordt nóg onmogelijker. In feite houdt de centrale bank een dilemma over: wordt het een vaste wisselkoers, of vrij verkeer van kapitaal?

Bitcoin verslaat easy money

Economen spreken over verschillende soorten geld, waaronder:

- Hard & easy money: moeilijk (Bitcoin) of eenvoudig (euro) te creëren geld.

- Strong & weak money: sterk (dollar) of zwak (bolivar) geld.

- Sound money: solide geld, vrijwillig verkozen door de markt, niet bij te drukken, stabiel in waarde, alom geaccepteerd.

In monetaire context zijn al deze eigenschappen van belang, maar het verschil tussen hard en easy money is verreweg het grootst. “De monetaire geschiedenis beslaat feitelijk enkel een tijdlijn waarin hard money de waarde van easy money teniet doet”, schrijft econoom Dr. Saifedean Ammous in een recent gepubliceerde paper. “Hard money is van nature viraal, en groei ervan kan niet beperkt of voorkomen worden”, aldus Ammous.

De belangrijkste eigenschap van geld die hieraan ten grondslag ligt is de mate waarin het z’n waarde kan behouden. Historisch gezien vloeit waarde naar de munt die deze functie het best vervult. Iedere koper van hard money zorgt voor waardestijging ervan, en waardedaling van het geld dat gebruikt is om het te kopen.

“Dat proces wordt versneld naarmate meer mensen deze werking begrijpen en bewust voor het moeilijkste geld kiezen”, schrijft Ammous. “Steeds meer kapitaal verschuift ernaartoe. Een ander effect daarvan is dat meer mensen het (willen gaan) gebruiken, en (ook) daardoor neemt de vraag toe.” Het is wat economen vruchtbare grond noemen voor een ‘inverse bankrun’.

Ook in deze context is de conclusie dat centrale banken hun primaire rol verliezen. Hard money laat zich niet controleren, onder andere vanwege het eenvoudige feit dat het aanbod ervan niet te manipuleren is.

In het geval van Bitcoin liggen de monetaire eigenschappen vast in het protocol, in de code. Als je die verandert, is het geen Bitcoin meer. Een centraal orgaan zoals een centrale bank staat buitenspel. Dat besef lijkt langzamerhand ook een plek te krijgen binnen de op dit moment gevestigde economische orde.

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur