De eerlijke prijs van bitcoin

Op 2 april 2019 begon bitcoin aan de snelle stijging vanuit een koude winter met koersen onder de $4000 naar zonnige waarden ruim boven de $10.000. De top werd neergezet op 25 juni net onder de $14.000, een stijging van 340% in een paar maanden.

Tijdens de stijging werd al vrij snel duidelijk dat die niet duurzaam was:

- De taal op social media en op nieuwssites: "exponentieel" en "parabolisch".

- De dynamiek op exchanges met grote short squeezes.

- Het grote verschil tussen de koers en de onchain metrics, de fundamentals zo u wilt.

Hieronder zie je een kaart uit onze weekupdate van 18 mei. De eerste parabolische stijging was toen net doorbroken. Hoog tijd om terug te vallen naar $6000, zo leek ons.

Het tegendeel geschiedde, in twee weken steeg de koers eind juni van $7500 naar $14.000. Euforie alom. En overmoed, toen de koers vrijwel de hele zomer boven de $10.000 bleef.

Al in mei waarschuwden we dat de stijging niet ondersteund werd door onchain activiteit. Anders gezegd: er waren niet genoeg nieuwe investeerders die bitcoins kochten en naar hun eigen wallet stuurden om deze stijging te verklaren. Het speelde zich grotendeels af op exchanges.

Wat is een realistische koers?

Maar wat is eigenlijk een "normale" prijs voor bitcoin? Welke prijs is te rechtvaardigen op basis van meetbare eigenschappen van het netwerk? We bekijken een aantal perspectieven.

Realized price

Omdat we de blockchain kunnen inspecteren, kunnen we de waarde berekenen van elke UTXO (een stukje bitcoin) op het moment dat deze werd gemaakt. Als je die bij elkaar optelt, krijg je de realized value.

Die kennen we uit de MVRV-indicator, de verhouding tussen de market value (of: market cap) en de realized value. Als die boven de 1 is, dan staat de markt gemiddeld genomen op winst.

Door de realized value weer te delen door het aantal bitcoins in omloop, krijg je de realized price, de prijs die gemiddeld is betaald voor een bitcoin. Een aardige indicatie van wat men daadwerkelijk bereid is te betalen.

Op dit moment ligt de realized price op $5700.

Bitcoin 'realized price' (red) is $5.7k. This is realized cap divided by supply - also the point at which MVRV = 1 (it very rarely dips below that). https://t.co/jyYzm0tEbU pic.twitter.com/PQwyH297Lq

— nic carter (@nic__carter) November 22, 2019

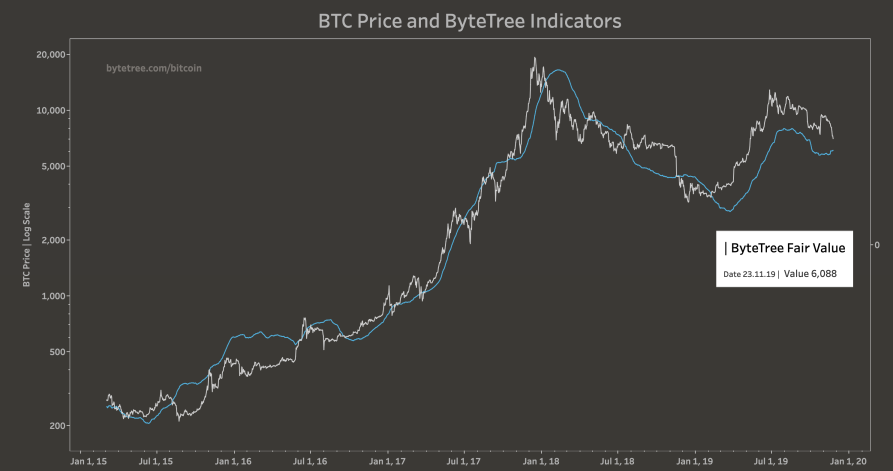

Fair value

Blockchain analist ByteTree introduceerde deze zomer de fair value van bitcoin, gebaseerd op het gebruik van Bitcoin als betalingsnetwerk.

Ze gebruiken de 5-jaars mediaan van de NVT en rekenen daarmee het huidige transactievolume om naar een billijke prijs, niet vertekend door speculatie.

Op dit moment ligt de fair value op $6088.

Exponential uptrend

Op lange termijn volgt de koers van bitcoin een exponentieel stijgend patroon. In bull markets stijgt de koers er soms flink bovenuit, maar hij keert uiteindelijk telkens terug naar deze trend.

Een exponentiële stijging is in reële waarde uiteraard niet eindeloos houdbaar. Maar in de functie van geldsysteem, betalingsnetwerk of alleen al store-of-value is er nog ruimte zat om te groeien.

De totale waarde van bitcoin is nu ongeveer 150 miljard dollar. Dat lijkt veel, maar bitcoin als valuta en crypto als asset class zijn nog erg klein vergeleken met bijvoorbeeld goud (8000 mld), de wereldwijde monetaire basis (18.000 mld) en de wereldwijde schuld (250.000 mld).

Als bitcoin maar half zo groot zou worden als goud, zou de koers al rond de $200.000 liggen. En dat is nodig ook om serieus genomen te worden door grote investeerders. De market cap en de liquiditeit zijn nog onvoldoende voor de investeringen waar zij mee te maken hebben. Voorlopig nog ruimte zat voor groei dus.

Als we nu terugkeren naar de basis van dit patroon dan komen we uit op een prijs rond de $5700.

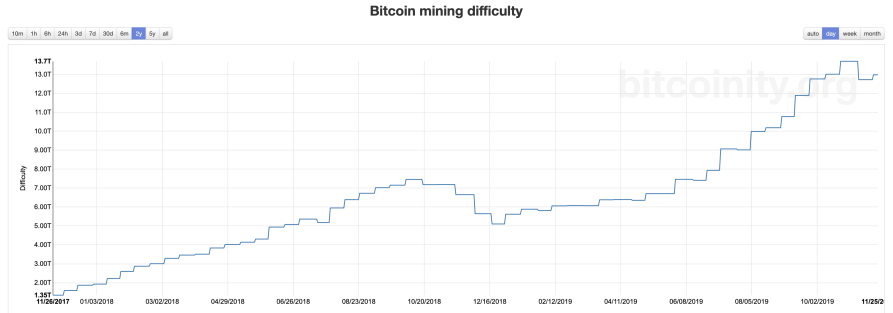

Miners in de knel?

Met mining is op dit moment zo'n 15-20 miljoen dollar per dag te verdienen aan nieuwe bitcoins en transactiekosten. Het is daardoor een competitieve en professionele sector geworden.

Als de koers stijgt, wordt er geïnvesteerd in nieuwe apparatuur en komen er nieuwe miners bij. Als de koers daalt, dan zetten de zwakst gepositioneerde miners hun apparatuur uit en gaan als het lang duurt failliet.

Het afgelopen jaar is niet alleen de prijs flink gestegen, maar ook de hashrate van het netwerk en daardoor de difficulty. Die werd tussen december 2018 en november 2019 zo'n 2.7x zo hoog.

Een deel is te verklaren door efficiëntere apparatuur, met meer rekenkracht per Watt stroomverbruik. Maar het is zeker ook een reactie op de hogere prijs.

De laatste weken wordt er gesuggereerd dat miners in de knel komen door de lagere prijs. Er zijn wat aanwijzingen dat er verschuivingen plaatsvinden. Andere apparatuur, nieuwe miners en eerder verkopen van mening-opbrengsten. Maar van een grootschalige 'miner capitulation' is beslist nog geen sprake.

Lees in dit artikel meer over de daling van de difficulty en de betekenis ervan.

8/ As a final note, mass miner capitulation will probably look like something like what we saw in November 2018, as $BTC prices started collapsing.

— elias.eth (@eliasimos) November 20, 2019

Every other significant event since pales in comparison. pic.twitter.com/CpcuwECMCs

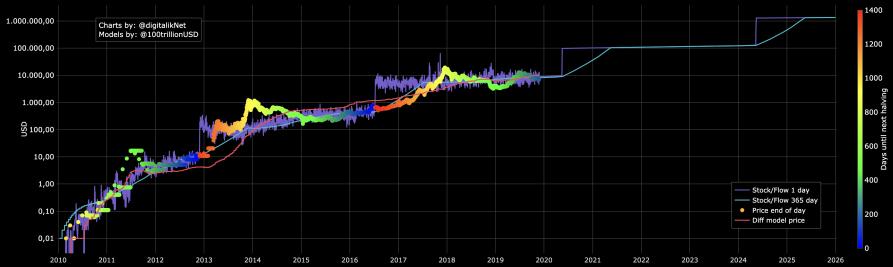

En het stock-to-flow model dan?

Met een perfect gevoel voor timing introduceerde PlanB begin dit jaar het op schaarste gebaseerde stock-to-flow model.

In dat model is aangetoond dat de bitcoin-prijs en de stock-to-flow "cointegrated" zijn, dat is een statistisch mechanisme waarbij twee variabelen "met een elastiek" aan elkaar zitten. De actuele prijs zit soms wat onder en soms wat boven de modelprijs, maar komt er telkens weer terug.

Op dit moment is de stock-to-flow modelprijs rond de $8000. De actuele koers zit er wat onder, maar zou uiteindelijk weer terug gaan naar de modelprijs. Een daling naar $6000 is voor dit model dus niet zo'n probleem.

Dit model wordt pas echt op de proef gesteld na de volgende halving in mei 2020. Dan verdubbelt de stock-to-flow, en vertienvoudigt de modelprijs. De coïntegratie schrijft voor dat de koers elk jaar een keer onder en een keer boven de modelprijs komt. Dus als de koers in 2021, het jaar na de halving, niet boven de modelprijs van (dan) $100.000 is geweest, dan is het stock-to-flow model gefalsificeerd en kan bij het vuilnis.

De daling van de afgelopen weken is dus beslist geen bedreiging voor het model, en andersom stelt het model ook geen ondergrens aan de koers.

Het model beschrijft de koersontwikkeling op lange termijn als signaal en beschouwt alle koersbewegingen op korte termijn als ruis.

Some people panicking about this -17% week.

— PlanB (@100trillionUSD) November 22, 2019

It's just normal #bitcoin behavior. Note we are still up 2x YTD. And yes, S2F model is just fine, nothing out of the ordinary. https://t.co/eTL0ITnn27 pic.twitter.com/iPAkYGAA4d

Tot slot

Een passende, eerlijke, ongepimpte prijs voor een bitcoin ligt nu tussen de $5700 en $8000 volgens de verschillende hierboven besproken manieren om het netwerk te waarderen.

De krantenkoppen schreeuwen dat bitcoin crasht. Je zou ook kunnen zeggen dat we sinds kort weer terug zijn in het normale, neutrale gebied. Het uitstapje erboven werd nog niet gedragen door feitelijke investeringen (realized value), netwerkgebruik (fair value) en schaarste (stock-to-flow).

Als we boven de $5700 blijven is er sowieso niets aan de hand met de huidige bull market. Maar ook als we daaronder komen is er niet meteen een groot probleem. Zoals de prijs deze zomer overdreven naar boven doorschoot, kan dat ook naar beneden gebeuren.

Er zullen wat zwakke handen de markt uitvluchten, maar een groot gedeelte van de markt investeert voor de lange termijn en zal de rit wel uitzitten.

Er zullen wat inefficiënte miners moeten verkopen, maar de kostprijs voor de grote, efficiënte miners ligt rond de $4500, en ook daaronder hoeven ze niet direct grote hoeveelheden bitcoins te dumpen.

Laten we onze ogen op de bal houden: de prijsontwikkeling op lange termijn. Als je het ruim neemt is een prima prijs voor bitcoin nu tussen de $5000 en $10.000. Alles erboven of eronder is speculatie. Euforie of paniek. FOMO of FUD.

BTC market in a nutshell:

— Willy Woo (@woonomic) November 23, 2019

Long term price is determined by investor activity and adoption curve. The domain of on-chain fundamentals.

Short term price is determined by a random walk of pivots in the direction of liquidating the most traders on BitMEX.

De lange termijn is het signaal, de korte termijn is de ruis. Bij elke stijging weet men wel een positief nieuwtje te vinden, en bij elke daling is er wel een reden aan te wijzen. Maar feitelijk is het ruis.

In de praktijk zie ik vier redenen dat mensen nu bitcoin kopen:

- Ze geloven in de achterliggende ethos van zelf-soevereiniteit. Voor veiligheid, privacy en vrijheid. Tegen surveillance, dwang en censuur.

- Ze zien bitcoin als een optie, een hedge, een gok. Ze geloven dat kans dat Bitcoin een wereldwijd geldsysteem wordt, niet nul is. Of dat het bestaande financiële systeem instort.

- Ze zien bitcoin als een grootse toekomstige technologie. Het internet werd het netwerk voor informatie. Social media het netwerk voor relaties. Bitcoin het netwerk voor waarde.

- Ze willen snel rijk worden en denken dat met daytraden wel even te fixen.

Alleen voor de vierde groep zijn de koers van vandaag en morgen interessant. Voor de rest is het advies om bitcoin te kopen en langere tijd niet aan te komen.

Voor hen is dit in historisch perspectief een uitstekend koopmoment, met een Mayer Multiple van onder de 1, en een koers onder de 200-daagse EMA.

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur