Is dit het einde van Bitcoin? En vier andere prangende vragen

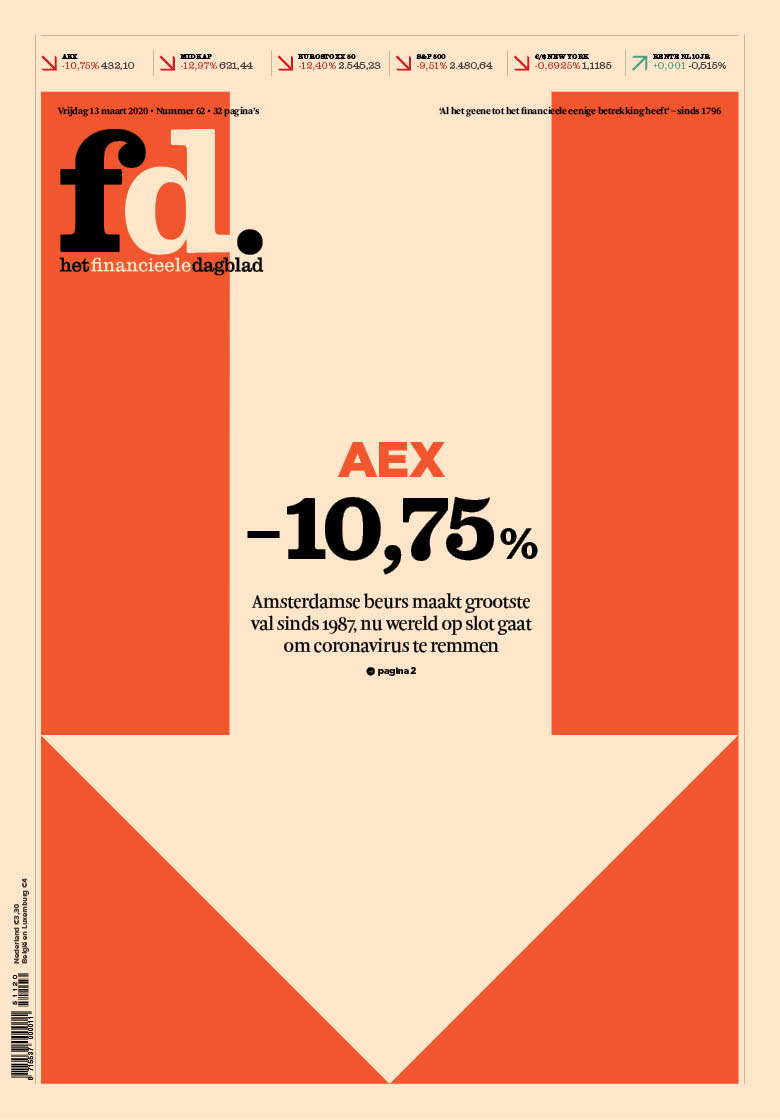

Een snelle blik op de cryptomarkt maakt duidelijk dat Black Monday plaatsgemaakt heeft voor Red Thursday: over de hele linie staat de markt flink in de min. Op het moment van schrijven staat de prijs van bitcoin rond de 5.000 dollar, ruim 30 procent lager dan een dag geleden. Het grootste deel van die daling vond plaats in een tijdsbestek van 30 minuten.

Het gevolg van zo’n snelle daling is dat mensen in paniekmodus schieten. Op sociale media, waaronder Telegram, Facebook, en Twitter, zien we prangende vragen langskomen. Daarvan hebben we er een aantal op een rij gezet.

Is dit het einde van Bitcoin?

Achter deze vraag leeft het idee dat aan het kelderen van de koers geen einde komt en dat Bitcoin van een te grote prijsdip niet meer overeind kan komen. In de emotie roept men dat ‘Bitcoin dood is’ of dat de ‘bubbel eindelijk is lekgeprikt’.

Op dit moment is er vanuit technisch perspectief nog weinig zinnigs te zeggen over het koersverloop dat we kunnen verwachten. De indicatoren op de korte termijn moeten nog afkoelen en indicatoren die betrekking hebben op de lange termijn moeten nog opwarmen en lopen juist achter op de realiteit.

Toch geldt op dit soort momenten vaak het welbekende adagium ‘when in doubt, zoom out’. Door afstand te nemen van de koers, maak je ook ruimte om de ontwikkelingen op rationele wijze te beschouwen.

De donderdag ontstane situatie is typisch aan een liquiditeitscrisis. Zo’n ernstige mismatch tussen vraag en aanbod naar cash kan ontstaan door een economische schok. Over de hele linie, van individu tot professionele belegger, worden moeilijke tijden verwacht en herbalancering van portfolio’s is gewenst en in de context van sommige institutionele beleggers zelfs vereist. Zij moeten zichzelf beschermen tegen de volatiliteit die te verwachten is. En dus: terug naar cash om vervolgens nieuwe posities in te nemen.

Deze liquiditeitscrisis is grotendeels gevoed door externe factoren die allemaal leiden tot verminderde economische activiteit, schreef ook Anthony Pompliano in een e-mail aan investeerders, waaronder:

- De uitbraak van COVID-19 is door de Wereldgezondheidsorganisatie geclassificeerd als pandemie. In (economisch) belangrijke delen van de wereld zijn aangescherpte maatregelen genomen, met als gevolg dat delen van de economie op een laag pitje zijn gezet, of zelfs volledig zijn uitgeschakeld.

- Het coronavirus zelf leidt ook direct(er) tot een afname van economische activiteit, bijvoorbeeld omdat bedrijven met een tekort aan werknemers komen te zitten, preventief gesloten worden, of simpelweg omdat er meer mensen thuis zitten dan normaal.

- Structurele problemen in de economie, de bananenschillen waarover het kan uitglijden, worden uitvergroot in dergelijke periodes van traagheid. Bananenschillen die de liquiditeitscrisis versterken zijn bijvoorbeeld een overmatige blootstelling aan hefbomen (leverage) en schulden, maar ook een onderliggend en al veel langer aanwezig gebrek aan liquiditeit in de markt.

Het effect van zo’n tekort aan liquiditeit is met recht een storm te noemen. Vrijwel alle liquide markten worden gebruikt om naar cash te vertrekken. Dat is de reden dat alles tegelijkertijd in waarde daalt – aandelen, grondstoffen en ook cryptovaluta, met in het bijzonder de Bitcoin-markt (die op zijn beurt andere munten meeneemt).

Er komt een einde aan het massale vertrek naar cash. Dat is het moment dat de storm weer wat gaat liggen, er rust in de markt ontstaat en het tijd is om te evalueren hoe de vlag erbij hangt. Dan blijkt wat nu ook al bekend is: ook Bitcoin is door de storm geraakt. Maar dood? Geenszins.

Van dood – of een staat die daar dichtbij ligt – spreken we pas als het beveiligingsbudget van Bitcoin in het gedrang komt. Dat zou namelijk betekenen dat eigenschappen die uniek zijn aan Bitcoin op glad ijs komen te staan: de gezonde gedecentraliseerde situatie waar het protocol van afhankelijk is.

De prijs heeft het flink te verduren gekregen, maar nog steeds is er voldoende subsidie ($9.000.000 per dag tegen de huidige koers) om grootschalige capitulatie van miners te voorkomen. Dat is ook aan de huidige hashrate te zien, die nog steeds op hetzelfde hoge niveau zit (ruim boven de 100 EH/s). Ook de verdeling tussen mining pools is gelijksoortig aan de periode voor de liquiditeitscrisis.

Zo is aan de zogeheten on-chain metrics te zien dat het ecosysteem dat essentieel is voor Bitcoin nog intact is. Voorlopig is er geen reden om aan te nemen dat deze liquiditeitscrisis daarin verandering gaat brengen. Maar er zijn wel risico’s die uitvergroot worden naarmate de prijs verder daalt: elke halving legt de lat namelijk een stukje hoger. Wat dat betekent, leggen we in dit kennisbankartikel uit.

Waarom is de prijs zo hard gedaald?

De belangrijkste reden is dat zo’n liquiditeitscrisis veel grotere krachten op een markt loslaat dan normaal het geval is. Als beeld daarvan zouden we kunnen kijken naar wat er in het echte leven gebeurt als mensen in paniek raken.

Wellicht herinner je het drama tijdens de Love Parade in Duisburg nog. Honderdduizenden mensen die slechts één uitgang tot hun beschikking hadden. Mensen werden verdrukt en er ontstond blinde paniek. Op de rampplek zelf stierven 15 mensen. Honderden anderen raakten gewond. Op alle mogelijke manieren werden pogingen ondernomen om het terrein af te komen. Een triest voorbeeld van wat er kan gebeuren als heftig geëmotioneerde mensen effectief gevangen zijn gezet en massaal uit die situatie proberen te komen.

Voor de geldstroom op financiële markten geldt iets soortgelijks. “The market is like a large movie theatre with a small door”, schreef Taleb in 2016. Dan komt de vraag of je als belegger of journalist de nadruk legt op de grootte van de bioscoop of op de grootte van de deur. Want als iemand ‘brand!’ roept in de bioscoop, wil iedereen ineens naar buiten. Je begrijpt dat met een inadequate uitgang – een gebrek aan liquiditeit – dat met flinke horten en stoten gaat.

Het effect is dat marktdeelnemers meer dan normaal bereid zijn om met minder genoegen te nemen om toch nog buiten te komen. Op sommige conventionele markten zijn er voor dat soort momenten zogeheten ‘circuit breakers’ actief om de markt te pauzeren en deelnemers op adem te laten komen. Zo wordt de markt beschermd tegen de meest extreme volatiliteit. Bitcoin heeft dergelijke bescherming (gelukkig) niet.

Enfin, het eindresultaat is een bitcoinprijs die in korte periode meer dan dertig procent is gedaald, op het dieptepunt zelfs bijna 50%! Het is te vroeg om te kunnen bepalen of hier een bodem is gevonden, maar het is wel aannemelijk dat de extreme vraag naar liquiditeit afneemt en de grote verkoopdruk afneemt.

De zoektocht naar liquiditeit is ook een trigger voor secundaire effecten die bijdragen aan de prijsdaling. Zo hebben exchanges het flink voor hun kiezen gekregen en is het de vraag of market makers de snelheid hebben kunnen bijhouden. Voor dit deel van het ecosysteem is een unieke en ongeteste situatie ontstaan.

Daarnaast wordt ook in de cryptowereld veel gehandeld met geleend geld, vaak met een hefboom – leverage trading. Onhoudbare posities die en masse worden geliquideerd. En als er dan een spiraal naar beneden ontstaat, is het maar de vraag of de trading engines geschikt zijn om de handel op een goede manier te faciliteren. Zo zijn er bij de werking van BitMEX afgelopen nacht grote vraagtekens geplaatst.

2) Evidence: (a) BitMEX went down and then crypto recovered. (b) their liquidation engine was lethargic

— SBF (@SBF_Alameda) March 13, 2020

Tenslotte neemt de beweeglijkheid toe naarmate de liquiditeit opdroogt. Dat komt eenvoudigweg omdat het te overbruggen gat tussen kopers en verkopers steeds groter wordt. In jargon spreekt men dan over een ‘dun orderboek’.

Al die effecten bij elkaar kunnen voor de toeschouwer tot een spectaculaire markt leiden met een prijs die in korte tijd met honderden dollars omhoog of omlaag schiet.

Is hiermee het stock-to-flow model geïnvalideerd?

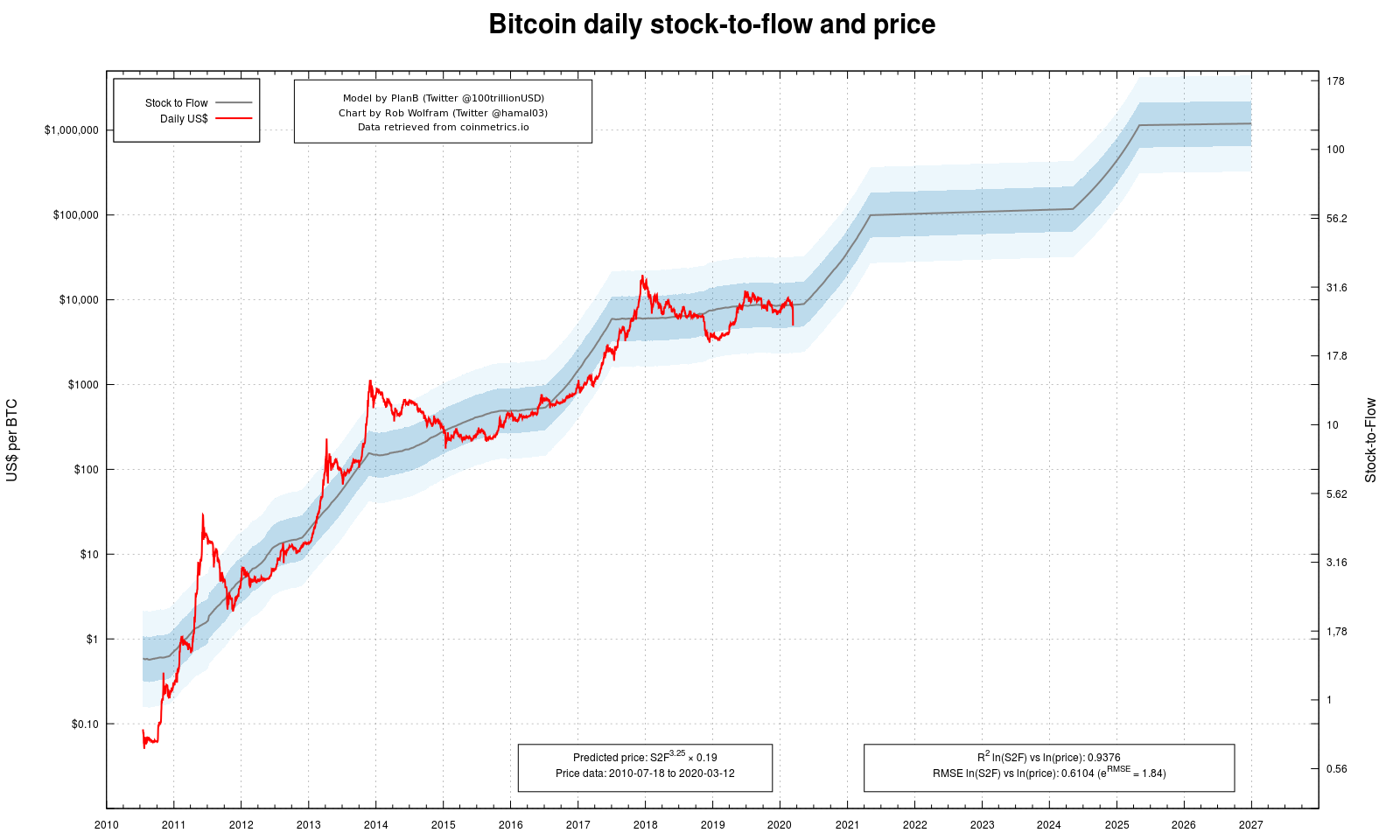

Het stock-to-flow model beschrijft een stijgende modelprijs op basis van een toenemende schaarste, gemeten in de verhouding stock-to-flow. Zowel de modelprijs als de daadwerkelijke prijs zijn de afgelopen 11 jaar flink gestegen, en er is een heel sterke correlatie tussen die twee.

Bijzonder is dat ze zijn gecoïntegreerd. Dat betekent dat het verschil tussen de modelprijs en de koers stationair is, dat wil zeggen, die blijft bij 0 in de buurt en gaat daar niet steeds verder vanaf, naar boven of beneden.

Een veelgebruikte beeldspraak is dat ze met een fictief elastiekje aan elkaar vast zitten. Als de koers verder van de modelprijs af staat, dan heeft die meer de neiging om er weer naar terug te keren.

Het verschil tussen de modelprijs en de koers noemen we de residuals, het overblijfsel, en die vormen een normaalverdeling. Dat betekent dat een groot verschil minder vaak voorkomt dan een klein verschil. Hoe groter het verschil, hoe zeldzamer het is.

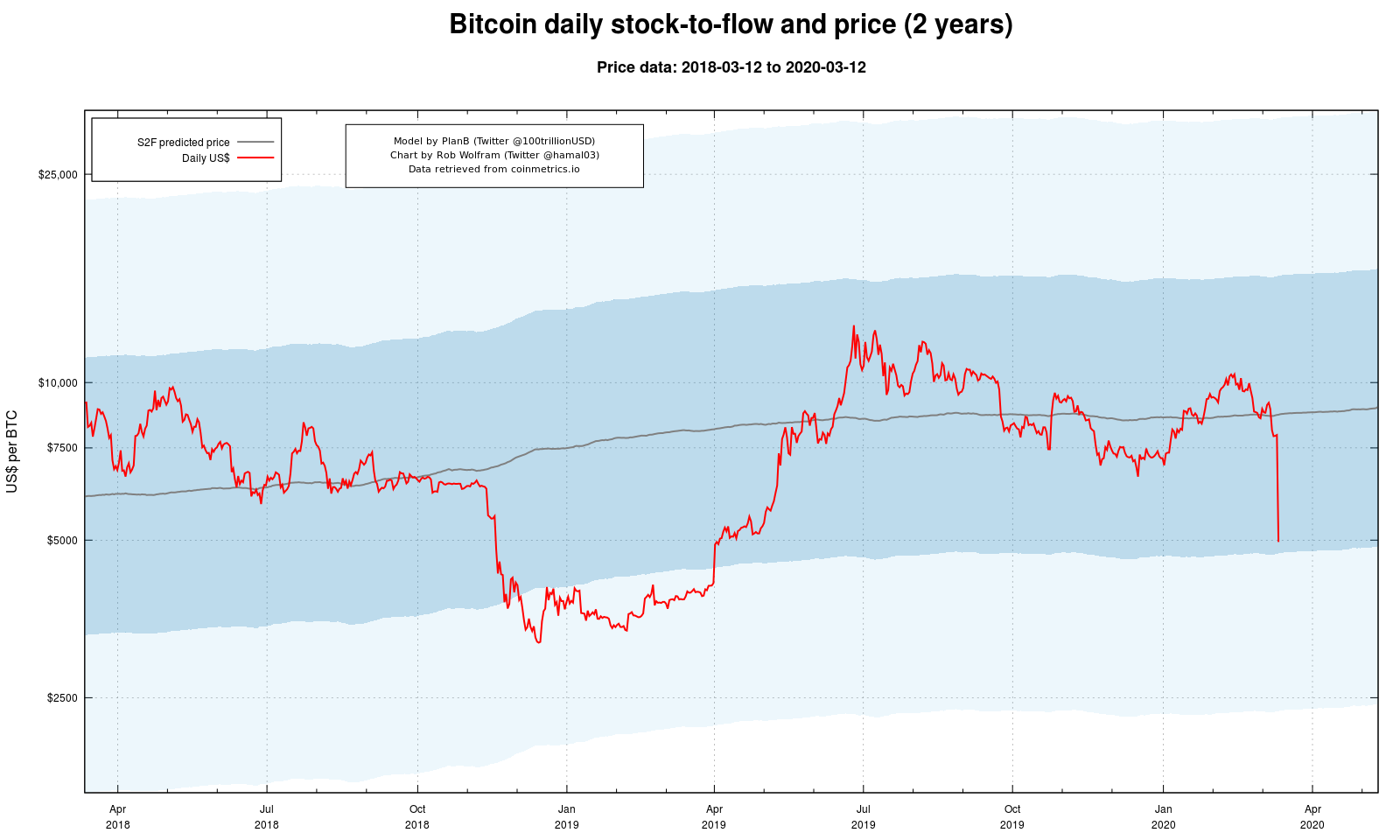

Het afgelopen half jaar lag de koers heel dicht bij de modelprijs, die klom van $7500 begin 2019 naar $8600 nu. Een crash zoals vannacht naar $3858 op Coinbase, of een koers van rond de $5000 nu, valt nog ruim binnen de marge.

Het is een zeldzame gebeurtenis als je kijkt naar de sterke daling, het volume en de dynamiek op exchanges, maar voor het stock-to-flow model is een koers van $5000 niet eens zo heel zeldzaam. Een groot deel van 2017 lag de koers verder onder de modelprijs, omdat die door de halving in 2016 flink omhoog was gegaan. Zie ook de langetermijnkaart hieronder.

Voor het stock-to-flow model wordt het pas spannend in het jaar na de halving. Zoals je op de kaart kunt zien zou het wel extreem zeldzaam zijn als de koers eind 2020 nog steeds onder de $10.000 is. En het model is niet meer nuttig, en kan bij het oud papier, als de koers in 2021 niet terugkeert naar de modelprijs, tegen die tijd rond de $100.000.

Kortom, wat het stock-to-flow model betreft is er niets aan de hand!

Is Bitcoin een safe haven?

Onderliggend aan deze vraag lopen regelmatig twee thema’s door elkaar, te weten de prijsontwikkeling van bitcoin en de fundamentele eigenschappen van bitcoin.

De term safe haven is gerelateerd aan het verloop van de bitcoinprijs. Naar de letter gaat het om een asset waarvan men verwacht dat het z’n waarde behoudt ten tijde van marktturbulentie. Het asset met de beste reputatie in deze categorie is goud. Maar zelfs goud kon niet aan de definitie voldoen in deze liquiditeitscrisis. Feitelijk was er voor deze perfect storm geen safe haven te bekennen.

Als we uitzoomen en de vraag opnieuw stellen, is het meest reële antwoord dat Bitcoin geen safe haven is. Het koersgedrag wijkt stelselmatig af van die van assets die dan wel aan die classificatie voldoen, zoals goud. Maar Bitcoin wijkt óók af van asset classes die daar van oudsher tegenover worden gesteld, zoals aandelen en effecten.

En dat is goed nieuws, misschien zelfs beter dan dat Bitcoin als safe haven te boek zou staan. We spreken dan over een ongecorreleerde asset class en dat brengt voor (professionele) beleggers nieuwe kansen en mogelijkheden in hun portfolio. Zo’n gebeurtenis doet zich zelden voor.

Kijken we naar de fundamentele eigenschappen van bitcoin dan bereiken we de context van uitspraken als ‘het is digitaal goud’. Bitcoin is schaars. In het protocol is vastgelegd dat er nooit meer bitcoins zullen zijn dan 21 miljoen. Ook de snelheid waarmee nieuwe bitcoins worden gemaakt ligt vast. Als mensen meer hun best gaan doen om bitcoins te minen, dan komen er niet meer of sneller bitcoins bij, maar dan wordt het netwerk veiliger.

Het is een extreem schaars asset waarvan de hoeveelheid in omloop door iedereen met een computer gecontroleerd en geverifieerd kan worden. Het heeft bepaalde eigenschappen van goud naar een hoger niveau getild. Maar dat betekent absoluut niet dat het zich op de markt dus ook als safe haven moet gedragen. Integendeel.

Wat moet ik nu doen?

Neem geen emotionele beslissingen. Blijf kalm, neem afstand, en wacht totdat de mist optrekt. Of, zoals PlanB treffend omschrijft:

On days like this I switch off my monitors and go for a run in the woods pic.twitter.com/G8vxURJ1DA

— PlanB (@100trillionUSD) March 12, 2020

Pas daarna wordt het tijd om weer naar instapmomenten te gaan kijken. Daarover schrijven we vanavond meer. Volg ons op Twitter om niets te missen!

Iedereen heeft een mening

Onder de noemer Opinie schrijven we regelmatig over een spraakmakende podcast, video of tweetstorm.

We zijn het niet noodzakelijkerwijs eens met de spreker of schrijver, maar vinden het interessant genoeg om

te delen, duiden en ondertitelen.

Over de auteur